汽车专业会议(【深度好文】电动汽车百人会议余大嘴放猛料,明天赛力斯怎么走)

先说说赛力斯的最新信息。

华为与赛力斯的合作的问界系列产品已经推向了市场,与北汽合作的首款智选车享界S9近日通过工信部申报。目前,AITO(问界)汽车、智界汽车已经成为华为鸿蒙智行的成员。

“和赛力斯合作取得了一定成绩,定价在30万元以上的问界M7上市后第一个月就获得了6万个订单,定价50万元左右的问界M9,上市到现在的累计订单接近6万个。”余承东表示,明年将推出与江淮合作的产品,最高将卖到100万元,“华为的资源有限,目前只打造这四个品牌的产品。”

“智界S7因为芯片缺货、工厂搬迁耽误了量产和上市,预计4月份开始恢复到正常状态。今年前3个月,智选车业务实现了扭亏为盈,车BU接近扭亏为盈的边缘。”3月16日,华为常务董事、终端BG CEO、智能汽车解决方案BU董事长余承东今日在百人会论坛(2024)上表示。

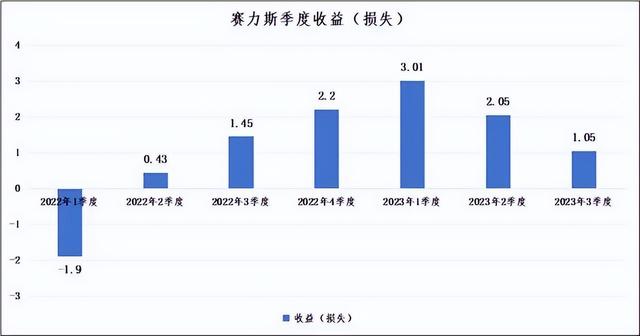

上述标明,随着M9、M7的大卖,赛力斯一季度已经扭亏为盈,真是大厉害了。那么对应去年还亏损很多的赛力斯,简直牛逼plus。

下面用我的专业知识,给大家普及一下炒股最基本的财务知识。

老莫这次准备分科目对利润表拆解分析,下表是利润表的上半部分,由于很多人不太了解财务知识,我就简单给大家科普一下。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+公允价值变动收益+投资收益+资产处置收益-资产减值损失-信用减值损失+其他收益。

这个公式实在太长了。我们把“公允价值变动收益+投资收益+资产处置收益-资产减值损失-信用减值损失+其他收益”计作“收益(损失)”,把“销售费用+管理费用+研发费用+财务费用”计作“费用”。那么,上述这串长长的公式,就可以简化为:

营业利润=营业收入-营业成本-税金及附加-费用±收益(损失)。

本来复杂的净利润预测,就变成了填表游戏。

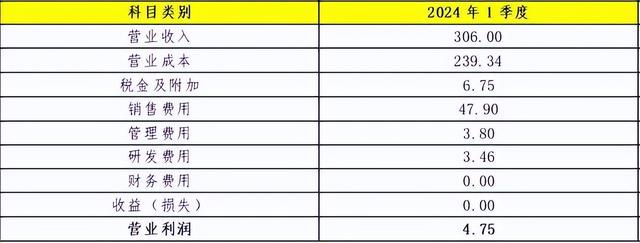

按照《赛力斯2024年1季度销量及营收预测修正》《赛力斯2024年1季度毛利率估计》的结论,“2024年1季度,赛力斯的季度营收约为306亿元左右,季度毛利润约为66.6亿元左右,毛利率约为21.8%”。

税金及附加、销售费用、管理费用、研发费用、财务费用、收益(损失),下文打算一一给出估算逻辑和数额。

(一)税金及附加

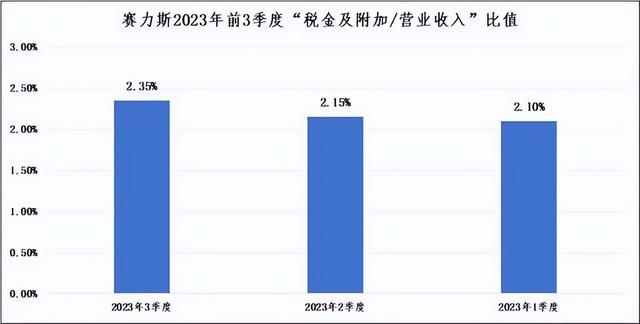

2023年前3季度的“税金及附加/营业收入”的比值约为2.21%,那么,2024年1季度的“税金及附加”约等于306亿元乘以2.21%等于6.75亿元。

(二)销售费用

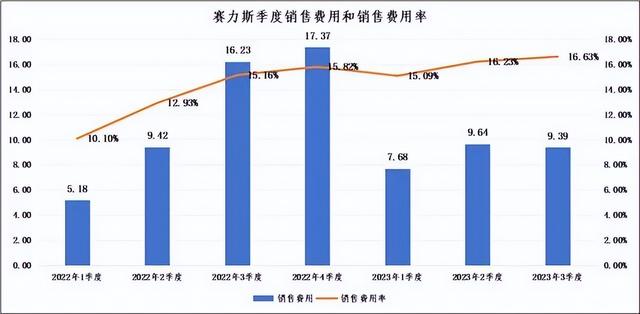

从2022年3季度开始,赛力斯调整了销售费用率(销售费用占营业收入的比例)。目前,赛力斯的销售费用率约为15%,远高于行业平均水平——2023年前3季度,长安汽车的销售费用率约为5%,比亚迪的销售费用率约为4%——赛力斯的销售费用率比市场平均水平高了10%左右,这个钱给了谁不言自明,大家心照不宣即可!赛力斯季度销售费用的计算公式可以简化为:

季度销售费用=季度营业收入×15%+季度浮动(季度浮动不超过2亿元),那么,2024年1季度的“销售费用”约等于306亿元乘以15%,再加上2亿元等于47.9亿元。

(三)管理费用

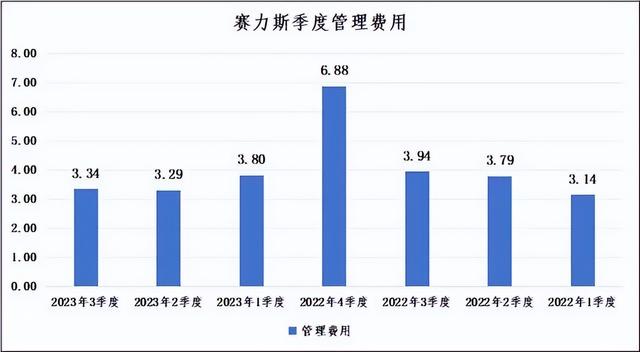

管理费用通俗来说,就是公司管理人员的工资。除了4季度需要发年终奖外,其他三个季度都在3至4亿元之间。因此,可以假设2024年1季度的“管理费用”与2023年1季度持平,等于3.8亿元。

(四)研发费用

研发费用,参照管理费用,直接照搬上一年度的数值。因此,2024年1季度的“研发费用”与2023年1季度持平,等于3.46亿元。

(五)财务费用

赛力斯欠了一屁股车,说明赛力斯预收了一大笔钱,这一大笔钱存在银行里就会有利息收入,冲减利息支出。因此,2024年1季度的“财务费用”有可能会负值,保守估计为0亿元。

(六)收益(损失)

收益(损失)=公允价值变动收益+投资收益+资产处置收益-信用减值损失+其他收益,咱们分别计算出2022年1季度到2023年3季度的“收益(损失)”。

除了2022年1季度的“收益(损失)”是负的、是损失外,2022年2季度至2023年3季度共6个季度的“收益(损失)”均是正的、是收益。

因此,2024年1季度的“收益(损失)”大概率为正值,保守估计为0亿元。

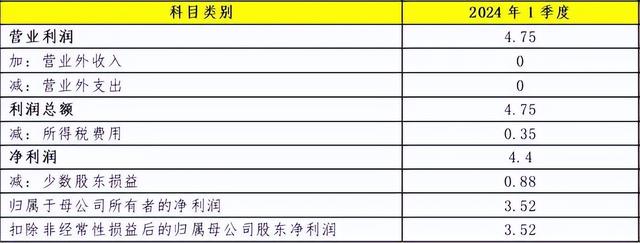

将以上科目的估算值代入,可以计算出赛力斯2024年1季度的营业利润为4.75亿元。剩下的工作就比较简单了。

假设营业外收入、营业外支出为0亿元,赛力斯连续多年亏损,积累了大量的“所得税资产”,因此,所得税费用可以假设与2023年1季度持平,等于0.35亿元。

这样子,2024年1季度,赛力斯的净利润约为4.4亿元,归母净利润约为3.52亿元。由于前文假设“非经常性损益”为0亿元,因此,扣非净利润也为3.52亿元。

虽然不应该说“一定”或者“百分百”这种不留余地的话,但是,赛力斯2024年1季度扭亏为盈,我有超过9成的把握。

说实话,对于赛力斯的未来,充满希望。15%的销售费用率远超市场一般水平,随着赛力斯参与未来的销售渠道共建,销售费用率预计会有所下调,对于一家年营收规模一两千亿的公司,销售费用率每下调1个百分点,就是一两十亿的利润。

赛力斯未来不仅能够赚钱,还有可能能够赚大钱。

从另外一个角度再看看具体车型。

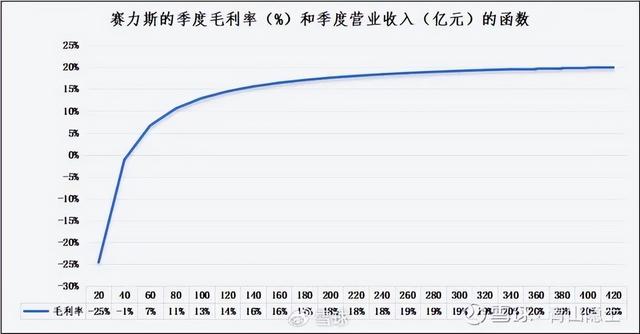

估算赛力斯利润比估算营收麻烦多了,之所以麻烦,是因为需要分两步走,第一步估算毛利率(毛利润);第二步估算净利率(净利润)。

之所以需要分两步走,是因为毛利率一般不会受公司经营策略调整的营销,是汽车销量的一元函数,比较容易估算且准确率较高;而净利润是毛利润扣除销售、管理、研发等费用后的残值,由于不同年份,公司的销售、管理、研发等费用率或者费用很难保持相对稳定,例如,赛力斯2023年为提升汽车销量,相较于2022年,大幅提升了销售费用率,就需要一年一估或者一季度一估。

本文对赛力斯2024年1季度毛利率的估算,就是预测赛力斯2024年1季度能否扭亏为盈的第一步。

一、M9的毛利率估算模型

毛利率的计算公式为:毛利率=1-营业成本/营业成本。考虑到营业成本主要由物料成本、人工成本(生产车间的工人工资)、设备成本三部分构成。

因此,毛利率≈1-(物料成本+人工成本+设备成本)/营业成本。下面,以问界M9为例,展开讲讲。

(一)物料成本

一辆汽车的物料成本,大概占整车售价的40%至60%之间。一般来说,车越贵,物料成本的增长趋势是下降的,豪车的物料成本占比反而越低。考虑到问界M9的用料较足,我们假设问界M9的物料成本占比约为50%。问界M9的单车销售均价约为55万元,扣除13%的增值税后,约为48.6万元,因此,问界M9的单车物料成本约为24.3万元。

(二)人工成本

假设赛力斯第三超级工厂的工人数量为3000人左右,按照人均工资30万年/年计算,人工成本为9亿元/年左右;2024年1季度的人工成本(生产车间的工人工资)约为2.25亿元,2024年1季度,问界M9的产量约为1.5万辆左右,因此,问界M9的单车人工成本约为1.5万元。

(三)设备成本

设备成本分为两部分。一是厂房、设备、研发等“沉没成本”的折旧与摊销。赛力斯第三超级工厂的总投资约为100亿元,假设折旧与摊销的年限为5年,每年的折旧与摊销约20亿元。二是生产设备的修理和维护。假设每年生产设备的修理和维护费用等于折旧与摊销,也为20亿元。

因此,2024年1季度的设备成本约为10亿元,2024年1季度,问界M9的产量约为1.5万辆左右,因此,问界M9的单车折旧与摊销成本约为6.6万元。

综上所述,2024年1季度,问界M9车型的的季度营业收入约为70.8亿元,毛利率约为33.3%。看来确实是,车越贵,越挣钱!

二、M7等其他车型的毛利率估算模型

除了问界M9以外,赛力斯问界M7、M5、蓝电、风光等其他车型的毛利率计算公式(如上图)为:毛利率=22.3%-9.36/季度营业收入。

2024年1季度,除了问界M9以外,赛力斯问界M7、M5、蓝电、风光等其他车型的季度营业收入约为235.2亿元,因此,赛力斯问界M7、M5、蓝电、风光等车型的平均毛利率为18.3%。

三、小结

根据上述,2024年1季度,赛力斯的季度营收约为306亿元左右,季度毛利润约为66.6亿元左右,毛利率约为21.8%。

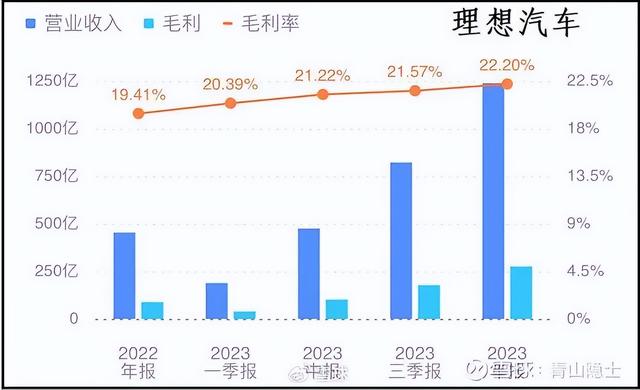

把赛力斯1季度毛利率和理想汽车对照着看就可以知道,其实毛利率就是与单车售价、销量密切相关的函数,当赛力斯问界的单车售价、销量与理想逐渐持平,毛利率逐渐接近就是自然而然的事情。

有业内人士向老莫表示,新能源车企的盈亏平衡点在交付3万至4万辆之间,赛力斯如果能保持当前的销量水平,2024年一季度就有望扭亏为盈。以理想汽车为例,2023年,该新能源车企实现营业收入1238.5亿元,同比增长173.5%;净利润118.1亿元,,首次实现全年盈利。同期,公司交付量达37.6万辆,同比增长182.2%。

从这个角度看,赛力斯的一季度毛利率约为21.8%来看,已经和理想不相上下,那么估值肯定也是对照理想。看到至少2000亿-3000亿元,对应股价是150-200元。

虽然比较疯狂,但是长远看确实可以实现。周一的操作思路是,逢低买进,静待150元。