代销汽车贴膜(301371,毛利率超90%,ROE高达36%超茅台,医美小龙头仅此一家)

男人爱酒,成就了白酒行业。A股中贵州茅台、五粮液、泸州老窖、古井贡酒、山西汾酒毛利率都在75%以上,而其中茅台甚至达到了90%。

女人爱美,成就了医美赛道。A股中爱美客、敷尔佳、昊海生科、珀莱雅不仅毛利率达到70%以上,现金流还极其充沛。医美不仅能满足女人的爱美之心,还能让人上瘾。

与成熟的白酒行业不同,国内医美市场发展潜力十足。2022年中国医美渗透率仅为4.5%,而日本、美国、韩国医美渗透率分别为11.3%、17.2%、22%。

根据统计,中国医美市场规模自2017年993亿元增至2022年2263亿元。随着渗透率的不断提升,预计2023年-2025年市场将保持15%左右的年复合增长,增量空间巨大。

其中,非手术类医美(即轻医美)具有安全性高、单次价格低、恢复期短、更便捷的优点,越来越受到国内消费者的喜爱。根据预测,我国轻医美市场规模2030年将达到4157亿元。

而在轻医美上市公司中有一家具有“双龙头”之称的上市企业-敷尔佳。

敷尔佳2023年8月1日在深交所上市,主营产品为专业护肤领域的“械字号”敷贴以及功能性护肤品。从市占率上来看,敷尔佳“械字号”敷贴产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比13.5%,市场排名第二。

那么,敷尔佳拥有良好的市场基础,业绩情况是怎样的呢

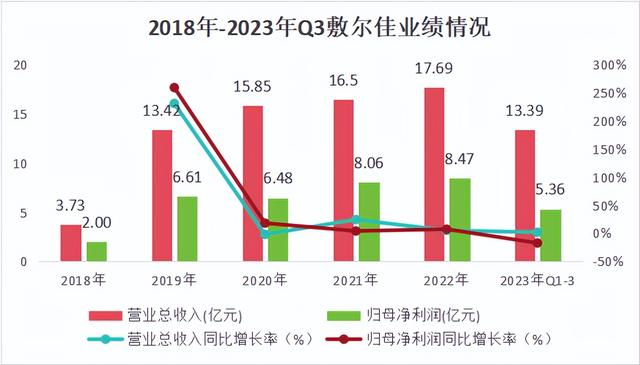

从基础的营收和利润来看,近些年敷尔佳增长飞速。

2018年-2022年,敷尔佳营收与归母净利润的年复合增长率分别为46.19%与35.47%,高于同行业的华熙生物、华东医药、珀莱雅。

2018年-2020年,敷尔佳两年时间营收从3.73亿元增长到15.85亿元,同比增长324.9%。2023年前三季度敷尔佳实现营业收入13.39亿元,归母净利润5.36亿元。

那么,与其他公司相比,敷尔佳具有哪些优势呢

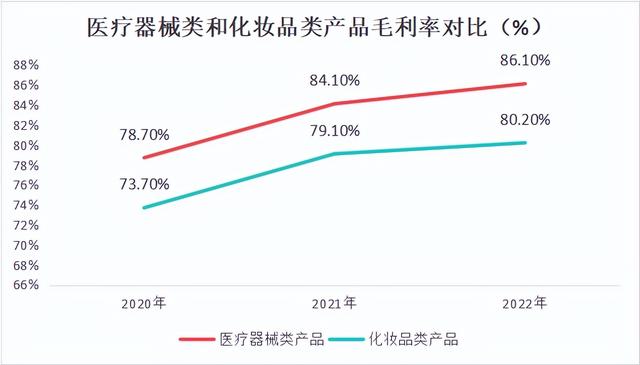

第一,“械字号”引领终端溢价

“械字号”产品首次注册周期在1-3年,而“妆字号”产品仅需半个月。同时,医用敷贴要求必须进行备案,进一步提高了行业的进入壁垒。而敷尔佳的医用透明质酸钠修复贴是国内第一批获准上市的II类医用敷贴。

从价格对比看,普通面膜定价在8-30元/片,而敷贴价位在14-40元/片。同时,“械字号”产品的毛利率要高于“妆字号”产品5%左右。敷尔佳主营的“械字号”敷贴产品明显有更高的溢价。

第二,强悍的盈利和周转能力

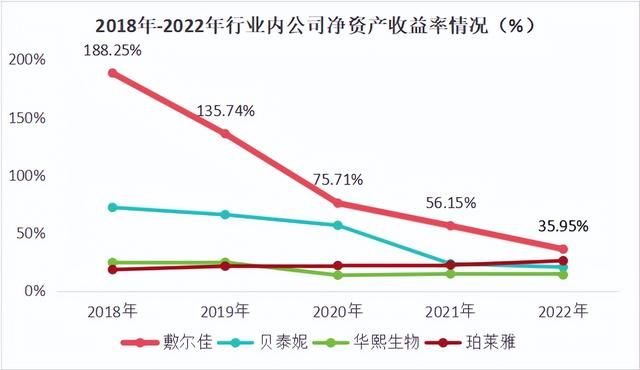

ROE是衡量一个公司盈利能力的核心指标。

与同行业的内贝泰妮、华熙生物、珀莱雅对比发现,敷尔佳近5年的ROE一直都是4家企业中最高的,维持在35%以上,具有较强的盈利能力。

此外,敷尔佳的现金流周转稳定,周转能力领先市场。

从现金流表现看,2018年-2023年前三季度,敷尔佳经营活动现金流表现优异,2022年净流入达到8.99亿元。

而2023年前三季度,投资活动产生的现金流负值较大的原因是敷尔佳购买定期存款及理财投资收回的现金减少,第四季度有望回升。筹资活动现金流较大的原因是公司上市,收到较多的募集资金。

同时,在高毛利率和“以销定采”商业模式下,敷尔佳具有较强的偿债与周转能力。

2022年,敷尔佳期末资产负债率为8.12%。2023年前三季度,敷尔佳流动比率和速动比率分别为12.6倍和11.75倍,存货周转率为1.92,高于同行业平均水平,营运能力持续领先。

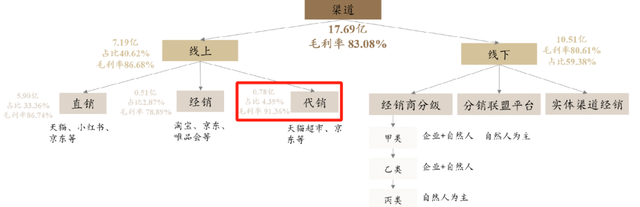

第三,销售渠道的结构优化

随着互联网购物的浪潮,敷尔佳的销售模式也由传统的线下经销转变为“线上线下相结合,直销、经销、代销共发展”的多层次布局。

2020年-2023上半年,公司线上渠道收入占比从29%增长至45%,累计为敷尔佳创收21.7亿元。此外,敷尔佳线上代销模式的产品毛利率达到90%以上,盈利能力持续增强。

销售渠道的不断优化,背后是期间费用率的不断上升。

从数据上可以看出,敷尔佳期间费用率急剧上升,从2018年的6.23%增加到2023年前三季度的28.75%。而期间费用率的上升,是由于投入较多的销售费用所致,2020年开始,敷尔佳的销售费用率大增,2023年前三季度达到26.51%。

不过,敷尔佳得益于以经销(占60%)为主的销售渠道,广告推广费用较少,远远低于同行近40%的销售费用率。

营销费用不断增加,品牌知名度迅速扩大,这也使敷尔佳业绩持续增长,市场份额不断扩大。

那么,敷尔佳未来看点在哪里呢

一、市场规模扩大

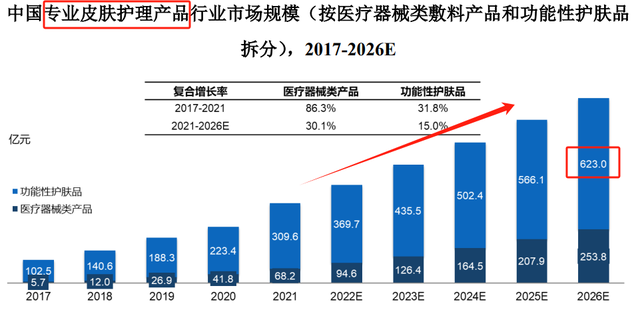

我国专业皮肤护理产品市场规模持续扩大。“械字号”产品和功能性护肤品由2017年的102.5亿元和5.7亿元增长至2021年的309.6亿元和68.2亿元。预计到2026年,两种产品的市场规模将达到623亿元和253.8亿元。

而其中,未来五年“械字号”产品的年复合增长率为30.1%,远高于功能性护肤品的15%。作为最早拥有“械字号”医用敷料的行业龙头,敷尔佳必定优先享受行业红利,从而创造更大营收。

二、超级大单品打造高复购率

敷尔佳拥有两款核心单品--白膜和黑膜,持续塑造专业化品牌形象。

从营收占比来看,两大单品在敷尔佳医疗器械类产品中占比超过95%,持续巩固敷尔佳“械字号”敷贴市占率第一的市场地位。

同时,敷尔佳产品具备较高的复购率,从而拉动需求的持续增长。从数据来看,2018年-2022年,敷尔佳天猫官旗店复购率从17.9%升高到36.8%。其中,消费频率在3次及以上的顾客占比超过90%。

当然,敷尔佳也持续拓展“妆字号”产品的市场,成功打造面膜、水乳、精华、次抛、冻干粉等多元化的产品矩阵,至2022年化妆品业务收入已达9.03亿元,实现高速增长。

未来,随着产品不断研发,客户粘性持续增强,敷尔佳将拥有稳定的消费者根基,为公司持续发展提供良好的业绩基础。

总的来说,敷尔佳业绩和盈利能力较为稳定。同时,敷尔佳在行业中认可度很高,根据2023年年报(更新中),共有162家机构持股。未来随着产品品牌效应的逐渐提升,市场规模的不断扩大,敷尔佳发展空间巨大,值得长期关注。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!