人保汽车续保(人保金医保,保证续保20年,但同时满足8个条件才能报销)

有很多小伙伴问到人保金医保百万医疗险怎么样,能保证续保20年,又是大公司中国人保寿险承保,看上去确实不错。

但买保险就是买合同,理赔看的是条款,跟你在哪买的、公司大还是小无关。

所以,大家在投保前一定要仔细阅读《健康告知》《投保须知》《保险条款》。

那就换个角度,来看看它是怎么报销的,实际上必须得同时满足以下8个条件才能理赔。

条件1:符合投保要求

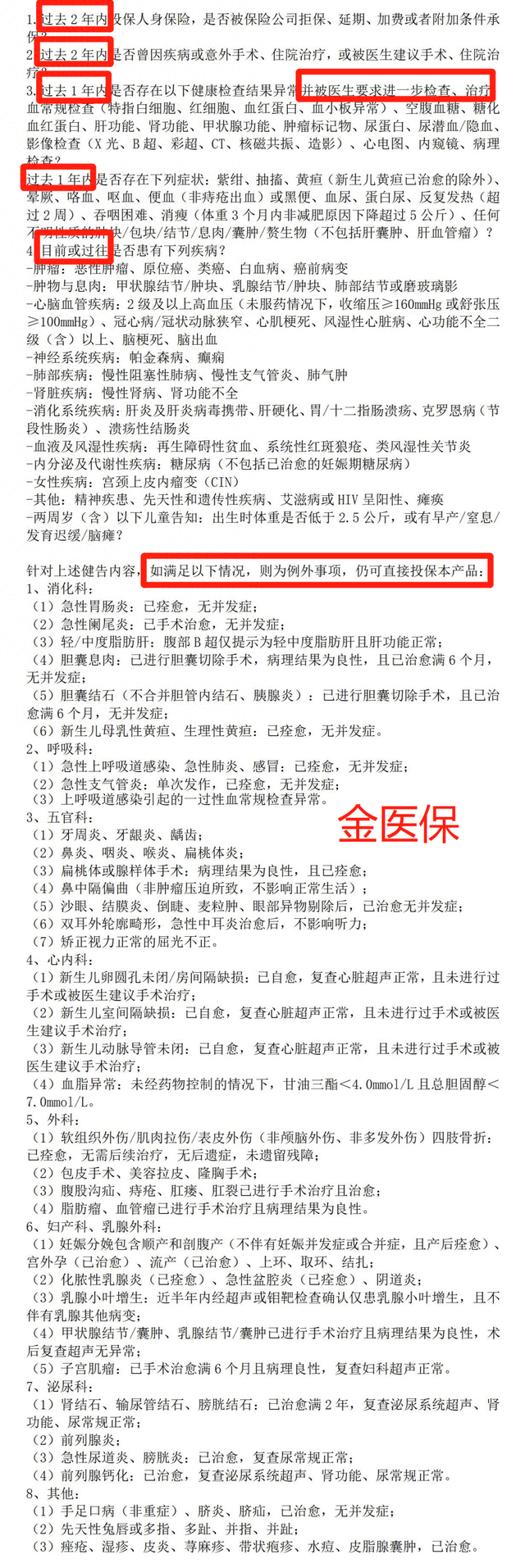

首先,人保金医保要求1-4类职业,超出则不可投保。

其次,能通过健康告知问卷或智能核保。

如果有里面列出来的异常情况,则需要如实告知,然后走智能核保。

不是“没住过院”就能直接买!

不是“医生说没事”就能直接买!

不是“轻微”就能直接买!

不是“很小”就能直接买!

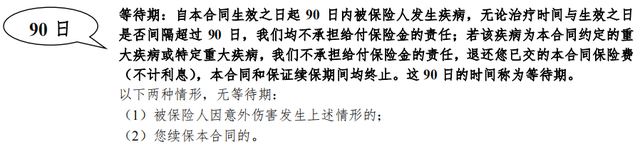

条件2:过了等待期

人保金医保的疾病保障有90天等待期,意外或者续保无等待期。

如果等待期内的检查异常延续到等待期后就医,同样不予报销。

条件3:去了符合要求的医院

可不是去哪个医院都行,人保金医保要求就诊医院必须是大陆地区二级及二级以上公立医院普通部。

要是因恶性肿瘤-重度做质子重离子治疗,必须得去上海质子重离子医院。

但要是危重疾病,可就近治疗。

待病情稳定后,还是要转去二级及二级以上公立医院普通部或者上海质子重离子医院。

条件4:花费属于保险责任

可不是什么花费都能报销,必须得符合保险责任,就是看合同的保障责任部分。

比如普通门诊,不予报销。

再比如人保金医保外购药仅限《药品清单》列出来的157种恶性肿瘤特定药品,其余外购药都不予报销。

条件5:花费合理且必需

直接看条款解释:

比如因为意外住院,医生没开糖尿病的处方药,你自己想买点备着,这显然不合理。

总之,遵医嘱就好。

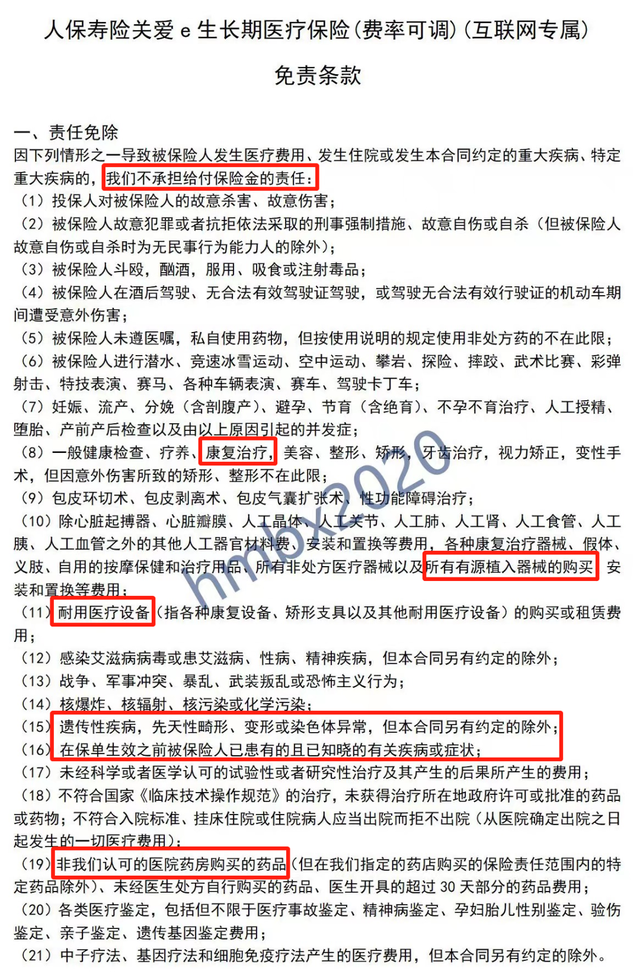

条件6:不属于免责条款

免责条款所列事项都不予报销,但你真看过你所买保险的免责条款吗?下图是人保金医保的。

免责条款每个产品都有,你得提前有个了解,而不是用到了才被迫接受。

既往症免责、先天性疾病免责、外购药免责、耐用医疗设备免责这都属于常规免责,同类百万医疗险基本都不赔。

但人保金医保多了一条对“有源植入医疗器械”的免责,这可不多见。

比如帕金森患者做DBS手术,也就是大家熟知的脑起搏器,金医保就不赔,因为它就属于有源植入医疗器械。

倒不是因为这一点它就不值得买,而是你在投保前一定得有了解,要不用到了没报销,你真接受不了。

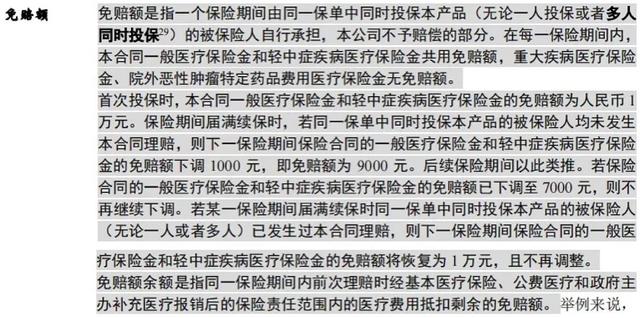

条件7:花费需超过免赔额

常规百万医疗险都有1万免赔额,当自己花的钱超过1万后,才会对超过部分按比例报销。

人保金医保的一般医疗和轻中症医疗共用1万免赔额,但适用无理赔免赔额递减。

无理赔每年可减少1000元,免赔额最低可至7000元,有理赔则恢复至1万。

此外,医保已经报销的部分不可抵扣免赔额。

条件8:理赔资料齐全

一般需要如下材料:

①保险合同或电子保险单号

②申请人的有效身份证件

③保司认可医院出具的被保险人医疗诊断书(包括必要的病历记录及检查报告)、出院小结或出院诊断

④保司认可医院出具的医疗费用收据原件和医疗费用清单

但需要提醒2件事:

其一,必须得提供“发票原件”,如果其它保险公司先报销了,则需要提供理赔分割单。

其二,157种恶性肿瘤院外特药得按流程申请,必须得先让保司做“用药处方审核”,否则不予报销。

综合来看,人保金医保在同类产品里确实不错,但买之前一定要仔细阅读条款,不要只听别人用“嘴”说。

买保险就是买合同,能赔什么、能赔多少、什么不赔都明确写进合同。

别人说得再好、承保公司再大,它也不会赔你合同里没有的东西。

因为这是商业保险,而非慈善机构。

再者,一定要仔细核对《健康告知问卷》,它不仅影响着你能不能买,更是决定着能不能赔。

如果你自始至终没看过健康告知、没看过条款,真的别买。