长城汽车w2(新能源汽车景气度跟踪:M1W2订单、交付周度改善,整体仍处于低位)

【核心观点】

1、1月第2周,订单及交付较12月同期明显下滑,环比周度改善。订单方面自主和新势力下滑较多,交付方面自主、新势力和合资品牌均出现下降。2、本周交付下降主要系1)春节前有意放缓交付节奏,避免加速消耗在手订单;2)部分地区受疫情,员工减员,生产节奏减缓。考虑到春节因素,1月整体订单及交付预期下调,本月交付大于收定,在手订单加速消化。3、1月部分车企涨价一定程度上抑制需求,但也有部分车企针对推出车型降价、优化商务政策。我们认为,全年竞争愈发激烈并伴随分化,车企或将采取更加市场化的定价策略、终端商务政策有望更加灵活。23年伊始行业需求呈现下行趋势,若景气度进一步下行,相关部门有望出台刺激政策提振需求。推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造车新势力【理想汽车】、【小鹏汽车】,建议关注【蔚来汽车】。

风险提示:

【正文】

1. 2023年1月新能源汽车新增订单跟踪

1.1. 周度订单跟踪:第二周订单周呈度改善,整体仍处于低位

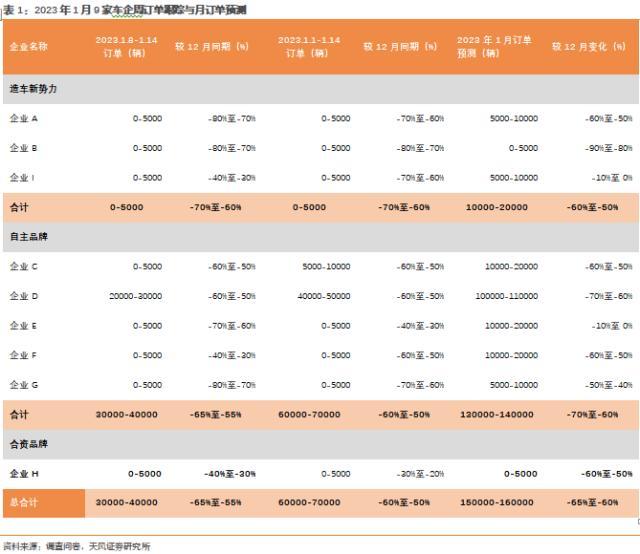

天风数据团队访问60位汽车从业人员,在1月单周问卷调查中,基于样本数量、代表性的考虑共收集74份样本进行系统梳理。本周问卷调查中共访问9家车企,根据我们进行的调查问卷数据得:

2023年1月第2周(1.8-1.14)周订单跟踪:9家车企新增订单3.0-4.0万辆,新增订单较12W2环比-55%至-65%,4家车企新增订单的环比增速低于整体水平,新势力和自主品牌降幅较大。

·造车新势力(调研合计3家):第2周新增订单0-0.5万辆,相比12月同期-60%至-70%。

·自主品牌(调研合计5家):第2周新增订单3.0-4.0万辆,相比12月同期-55%至-65%。

·合资品牌(调研合计1家):第2周新增订单0-0.5万辆,相比12月同期-30%至-40%。

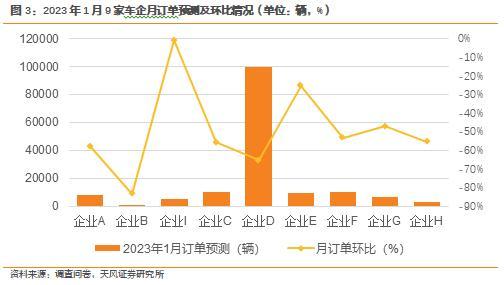

1.2. 1月订单预测:新增订单有望达到15.0-16.0万辆,环比12月-60%至-65%

2023年1月订单预测:根据1月前2周订单表现,预计9家车企1月新增订单有望在15.0-16.0万辆之间,环比12月-60%至-65%。根据我们进行的调查问卷数据得:

·造车新势力(调研合计3家):1月订单预计1.0-2.0万辆,较12月-50%至-60%。

·自主品牌(调研合计5家):1月订单预计13.0-14.0万辆,较12月-60%至-70%。

·合资品牌(调研合计1家):1月订单预计0-0.5万辆,较12月-50%至-60%。

2. 2023年1月新能源车销量前瞻预测

2.1. 周度交付量跟踪:交付周度改善,春节前交付节奏整体放缓

2023年1月第2周(1.8-1.14)交付量跟踪:9家车企共计交付5.0-6.0万辆,交付量较12W2环比-30%至-40%,7家车企新增交付的环比增速低于整体水平,新势力、自主品牌、合资品牌均有下降。根据我们进行的调查问卷数据得:

·造车新势力(调研合计3家):第2周交付量为0-0.5万辆,相比12月同期-60%至-70%。

·自主品牌(调研合计5家):第2周交付量为5.0-6.0万辆,相比12月同期-25%至-35%。

·合资品牌(调研合计1家):第2周交付量为0-0.5万辆,相比12月同期-50%至-60%。

2.2. 1月交付预测:交付量有望达22-23万辆,环比12月下降35%至40%

2023年1月交付预测:根据1月前2周交付表现,预计9家车企1月交付量有望在22-23万辆,相比12月-35%至-40%。根据我们进行的调查问卷数据得:

·造车新势力(调研合计3家):1月预计交付合计1.0-2.0万辆,较12月-65%至-75%。

·自主品牌(调研合计5家):1月预计交付合计20.0-21.0万辆,较12月-30%至-40%。

·合资品牌(调研合计1家):1月预计交付合计0-0.5万辆,较12月-50%至-60%。

我们认为,考虑到1月春节假期各车企及相关部门陆续放假,员工返乡,本月交付量预期环比12月大幅下降。春节假期后,随着节后员工陆续返岗,订单情况逐步缓解,交付节奏有望逐步回升。

3. 数据回顾及投资建议

3.1. 1月第2周订单、交付跟踪及前瞻

在对9家车企相关渠道专家进行的调查问卷及研判后,总结如下:

周订单跟踪:1月第2周(1.8-1.14)9家车企新增订单3.0-4.0万辆,新增订单较12W2环比-55%至-65%,4家车企新增订单的环比增速低于整体水平,新势力和自主品牌降幅较大。

月订单预测:9家车企1月新增订单有望达到15.0-16.0万辆之间,环比12月-60%至-65%。

周交付跟踪:1月第2周(1.8-1.14)9家车企共计交付5.0-6.0万辆,交付量较12W2环比-30%至-40%,7家车企新增交付的环比增速低于整体水平,新势力、自主品牌、合资品牌均有下降。

月销量预测:9家车企1月交付量有望达到22-23万辆,环比12月-35%至-40%。

3.2. 投资建议

1月第2周,订单及交付较12月同期明显下滑,环比周度改善。订单方面自主和新势力下滑较多,交付方面自主、新势力和合资品牌均出现下降。我们认为,订单的下滑主要系1)12月底补贴退坡前部分意向客户提前下定,使1月需求部分前置;2)23年政策仍未出台,非必需购车用户持观望态度;3)部分车企自2023年1月1日起上调价格;4)部分地区受疫情影响,门店部分关闭,员工及客户未完全恢复。第2周订单较1W1环比改善主要系1)第1周基数较低;2)部分车企降价或加大终端优惠力度刺激节前订单。

本周交付下降主要系1)春节前有意放缓交付节奏,避免加速消耗在手订单;2)部分地

区受疫情,员工减员,生产节奏减缓。考虑到春节因素,1月整体订单及交付预期下调,本月交付大于收定,在手订单加速消化。

1月部分车企涨价一定程度上抑制需求,但也有部分车企针对推出车型降价、优化商务政策。我们认为,全年竞争愈发激烈并伴随分化,车企或将采取更加市场化的定价策略、终端商务政策有望更加灵活。23年伊始行业需求呈现下行趋势,若景气度进一步下行,相关部门有望出台刺激政策提振需求。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造车新势力【理想汽车】;建议关注【小鹏汽车】、【蔚来汽车】。

本文源自券商研报精选