宏观汽车(2024中国出口哪些新亮点?华泰宏观:新能源汽车呈现趋势性增长,全球电子及半导体周期企稳回

当新年的第一缕阳光洒向大地,我们站在一个充满变革和希望的起点上。回首过去,科技与经济的变迁已深刻影响到生活方式和社会进程。展望未来,前行的道路上充满挑战与机遇。值此时刻,金融界推出《启航·求索前行之路》,聚集百位首席共同预见2024。

2023年,随着全球供应链的重构以及地缘政治的变化,中国仍保持着一枝独秀的出口产业链竞争优势,本文分析2024年中国可能延续的出口趋势及结构性增长机会。

摘要

随着全球供应链的重构以及地缘政治的变化,中国仍保持着一枝独秀的出口产业链竞争优势,2023年中国占全球出口的比例预计为13%,略高于2019年水平。1-11月整体出口(美元计价)同比回落5.2%,其中对美欧出口合计拖累3.9个百分点,而对非洲及俄罗斯贡献增速分别为0.3/1个百分点。

1)分国家:对美国和欧盟等份额延续回落趋势,从2019年的17%左右回落至目前的15%左右,而对东盟和拉美的份额分别从14.4%/6.1%上行至15.8%/7.2%、对东盟和拉美出口份额合计上行约2.5个百分点,此外,对俄罗斯出口份额从2022年底的1.9%快速上升至3.2%。

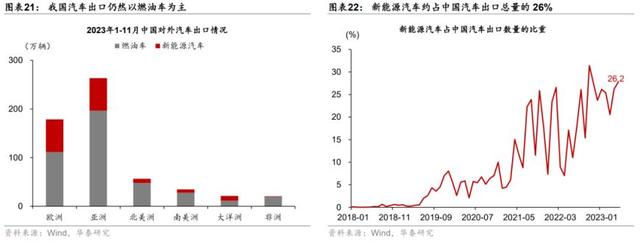

2)分产品:汽车及零件出口为2023年的最大亮点、贡献了1-11月出口同比增速的约1.4个百分点,其中新能源汽车贡献约0.6个百分点。船舶、成品油和家用电器亦有0.1-0.2个百分点贡献。

二、 全球供应链重塑背景下、中国出海正当时,哪些趋势可能延续?

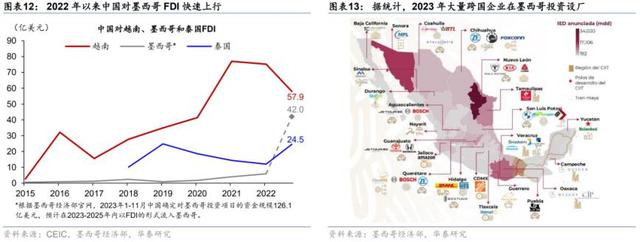

虽然中国对美国出口份额下降,但加总东盟、墨西哥和美国的出口份额维持在33%,伴随着中国企业“出海”提速,中国和东盟以及拉美的产业链融合的趋势进一步强化。2023年中国对越南/泰国/墨西哥的直接投资额约25-58亿美元,原材料及相关服务出口呈现结构性增长,如电信服务、维修服务等。

日本出口敞口较大的汽车、机械设备、电子设备等行业可能受2024年日元升值的影响而边际受损,中国上述行业有望实现市场份额的部分替代。如我们在《日本2024:宏观趋势与行业亮点》(2024/1/7)中分析,2024年日元可能显著升值,对应出口敞口较大的行业可能边际受损,其中汽车、机械设备、电子设备行业各自约占2023年日本出口总额的18%-19%。

三、2024年哪些行业出口可能有结构性增长机会?

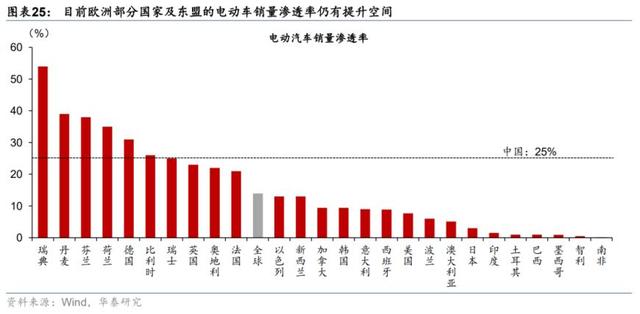

新能源汽车呈现趋势性增长,特别是对欧洲和东盟地区。考虑到目前欧洲以及东盟国家的电动车销量渗透率偏低,如意大利约9%、泰国约8.6%,均低于全球平均14%、中国25%的水平。但中国对俄罗斯的燃油车出口可能受高基数及本土车企生产恢复的影响、边际放缓。

全球电子及半导体周期企稳回升,有望推升电子产品出口。2023年12月韩国出口额同比增长5.1%、实现连续第三个月正增长,可能预示着全球电子信息产业周期企稳回升。此外,中国电子产品出口也呈现早期回暖迹象,2023年11月集成电路、电脑、手机同比增速一步上升。

中国钢材及相关产品出口量的结构性增长可能延续、但价格回落对出口额有所拖累。一方面,中国的能源等价格优势使得钢材性价比凸显,2023年11月中国钢材产量占全球的份额进一步提升至56%;另一方面,中东及南亚国家基建项目的持续增长对钢材需求量带来提振,比如对沙特/阿联酋的钢材出口额2年复合增速从20-21年的13.1%/23.6%进一步上行至33.7%/27.9%。

风险提示:海外经济增长降速、需求不及预期;地缘政治风险蔓延、贸易壁垒加剧。

目录

二、全球供应链重塑背景下、中国出海正当时,哪些趋势可能延续?

三、2024年哪些行业出口可能有结构性增长机会?

主要内容

一、2023年中国出口回顾——全球份额依然高于疫情前,汽车出口为最大亮点

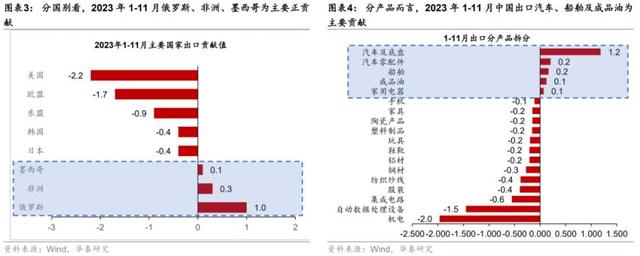

随着全球供应链的重构以及地缘政治的变化,中国仍保持着一枝独秀的出口产业链竞争优势,且呈现快速升级、多维度扩张的趋势,但在不同地区的出口份额及产业分布呈现结构性变化。从总量上看,中国占全球出口的比例虽然从2021年的高点有所回落,但2023年1-9月仍保持在13%的高位,略高于2019年的水平(图表1-2)。2023年1-11月整体出口同比(美元计价)回落5.2%,分国家而言——延续了疫情前对美国欧盟等国家和地区份额逐步回落的特点,但对东盟、墨西哥等地区呈现趋势性上行,其中对美国/欧盟出口拖累2.2/1.7个百分点,对非洲及俄罗斯贡献增速分别为0.3/1个百分点。分产品而言——2023年1-11月汽车出口为最大亮点,汽车及零配件贡献了出口同比的增速约为1.4个百分点(图表3和4)。

具体看:

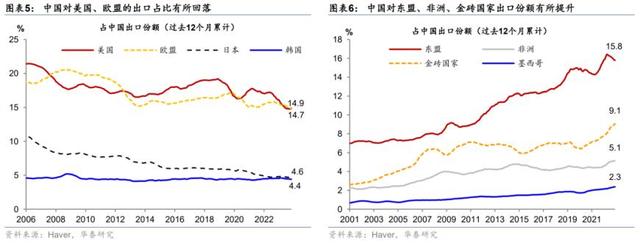

分区域而言,中国对美国、日本和欧盟等都呈现趋势性下行,而对于东盟、墨西哥整体趋势性上行,对金砖国家份额大幅上行,对南亚、非洲、中东的份额也温和回升。其中,美国在2021年7月以来有所回落,2023年以来下行速度有所放缓,相反的是、欧盟则呈在疫情期间份额略有回升,2023年以来小幅下行。此外,印度和俄罗斯份额呈现加速上行,而非洲和拉美等地区份额较为稳定。

1)美国:截至2023年11月,中国对美国的出口额占出口总额的14.9%。2018年以前对美国出口呈现先下降后上升的趋势,从2006年的21.4%下降到2013年的16.3%,之后小幅上行至19%;2018年后总体呈下行趋势,出口份额回落约4个百分点。

2)欧盟:截至2023年11月,中国对欧盟的出口额占出口总额的14.7%。2018年以前,中国对欧盟出口从2008年20.5%的高点下行至2013年的15.2%,之后小幅回升至16.4%;2018年以后,呈波动下行趋势,出口份额共计回落约1.7个百分点。

3)在新兴市场中,东盟占中国出口的比例上升最快,从2001年的7.0%上升至2023年的15.8%,而同期非洲占中国出口的份额从2001年的2.2%上升至5.1%。金砖国家占中国出口的份额今年大幅上行,从2001年的2.6%上升至9.1%,其中俄罗斯最为亮眼,从2022年底的1.9%上升至3.2%。印度、巴西、南非占中国出口比例也温和回升,分别从2006年的1.2%、0.7%和0.5%回升至3.4%、1.7%和0.7%。

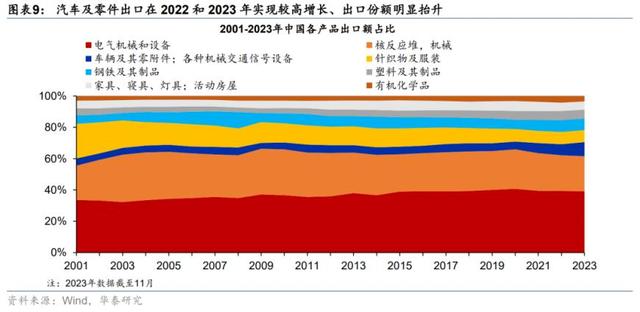

从出口商品来看,按照HS分类标准,出口品中占比最高的是第十六类机电类产品,包括机械设备类产品和电器电子,2023年共占出口的42%;其次是第十一类纺织类产品占出口的8.7%。汽车及零件出口贡献了2023年1-11月出口同比增速的约1.4个百分点,其中新能源汽车贡献约有0.6个百分点。船舶、成品油和家用电器亦有0.1-0.2个百分点贡献。其中一些较大的品类变化如下:

1)汽车及零件出口在2022和2023年连续两年实现了较高增长,其中,汽车及底盘出口额同比增速在2023年10月和11月分别录得45.0%与27.9%,同时也实现了连续39个月的正增长。对2023年1-11月的出口同比增速贡献达到约1.2个百分点。

2)电子产业链呈现周期性走弱,手机及其零件出口占比有所下降。手机及其零件占出口比重从2015年的7%下降至2023年的4.4%。存储器及集成电路出口在维持了多年高增速后有所回落,在并2018年达到45%的峰值,2023年11月出口累计增速回落至-21.6%。

二、全球供应链重塑背景下、中国出海正当时,哪些趋势可能延续?

1. 中国通过对外投资加速建厂、与东盟等地区的供应链融合趋势延续

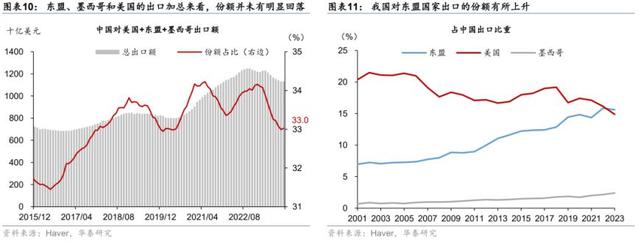

虽然中国对美国的出口份额下降,但如果将东盟、墨西哥和美国加总的份额维持在33%,并未呈现明显回落。一方面,中国企业积极“出海”投资、实现产业链的重塑;另一方面,部分中美贸易的跨国公司货物可能对部分供应链进行调整和优化。

1)中国企业“出海”有望继续提速,区域间产业链融合的趋势进一步强化。截至2023年9月中国对泰国的直接投资额约为24.5亿美元,截至23年11月对墨西哥和越南的直接投资额分别42/57.9亿美元。此外,根据墨西哥经济部官网,预计在2023-2025年内流入墨西哥的外商投资规模高达1064亿美元,美国以总投资资本近421亿美元排名首位,占墨西哥吸引外资总额近4成;而中国以126.1亿美元排名第2,占总投资规模的12%。

2)随着中国和东盟以及拉美的产业链融合进一步深化,原材料以及相关技术服务出口呈现结构性增长,如电信计算机服务、维修服务等。其中,电信计算机和信息服务虽然从2021年的高基数有所回落,但截至2023年11月整体仍保持3%左右的正增长、维护和维修服务在疫情后逐步回升,截至2023年10月录得22.4%的高增速。

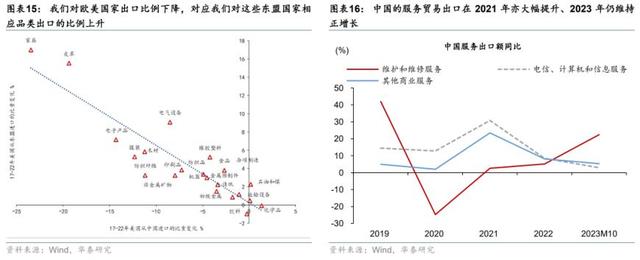

3)如我们在《中国出口产业链的升级与重塑 》(2023/4/16)中分析,我们和东盟合作关系明显大于竞争。首先,我们低附加值产品在全球占比相对下降,对应东盟相应比例上升——产业链形成更完美的互补。此外,我们对欧美国家出口比例下降,也一一对应1)相关东盟国家对欧美出口比例上升,2)我们对这些东盟国家相应品类出口的比例上升(图表15和图表16)——刻画出的是产业链重塑、物流“动线”的变化,而非单纯的订单转移。

2. 日本出口竞争力可能受日元升值边际影响、中国在汽车、机械及电子设备领域有替代机会

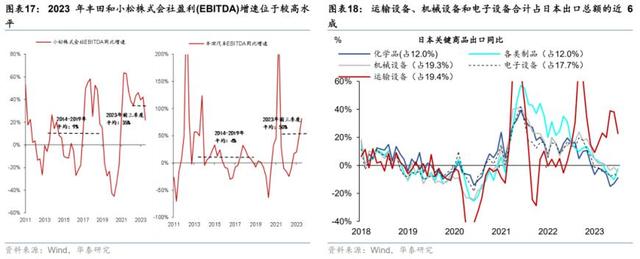

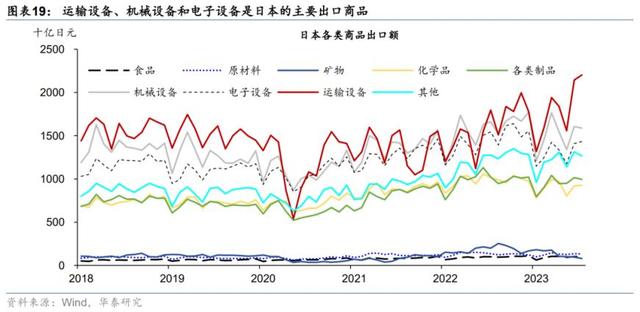

日本出口敞口较大的汽车、机械设备、电子设备等行业可能受2024年日元升值的影响而边际受损,中国相关行业企业有机会通过出口竞争力的提升而抢占其市场份额。从日本出口的主要商品来看,运输设备、机械设备、电子设备行业分别占2023年日本出口总额的19.4%、19.3%、17.7%。而在经历2023年经济全面重启、出口引领增长的一年后,日本货币政策可能在2024年适当退出宽松,日元有望显著升值。如我们在《日本2024:宏观趋势与行业亮点》(2024/1/7)中分析,随着日元升值以及国内工资增速上升,2024年出口敞口较高的行业增长可能不及2023年,而中国相应行业企业的出口竞争力有望得到进一步提振。具体而言:

1)2023年日元贬值显著提振了日本汽车行业的销售及盈利。以丰田为例,2022财年(2022年4月到2023年3月)丰田海外汽车销售收入占比达到77%,2023年前三季度企业盈利(EBITDA)同比增速分别为20%、50%和82%,明显高于2014-2019年4%的平均增速。

2)作为全球领先的建筑和采矿设备制造商,2023年前三季度小松株式会社海外营收占比为91%,2023年前三季度盈利同比增速也达到40%、42%和22%,明显高于2014-2019年9%的平均增速(图表17)。

三、2024年哪些行业出口可能有结构性增长机会?

1. 新能源汽车呈现趋势性增长,2024年对欧洲和东盟出口有望延续

中国汽车竞争力显现,尤其是对欧洲的新能源汽车出口跨越式增长。根据海关总署数据,2020年至2023年前11月,我国汽车出口量从不足100万台增至476万台,2023年前11月出口量同比增长56%。2023年前11月汽车出口均价在1.9万美元左右、均价逐步抬升。考虑到欧洲以及东盟国家的电动车渗透率仍有上行空间,2024年新能源汽车的出口有望延续较高增速。值得注意的是,2023年10月4日,欧盟委员会发布通知对原产于中国的新型电池电动汽车进口产品启动反补贴调查,可能会加速中国车企在东盟、欧洲当地建厂投资,在中国新能源汽车产业链优势不断强化的背景下、对中国新能源汽车的出口产生影响或较为有限。

1)中国乘用车出口在2023年前11月实现高速增长,总出口达到476.2万辆,超过了乘联会年初预期的全年销量达到430万辆,同比增长56%。

2)分地域来看,新能源出口国中,比利时排名第一(19.6万辆)。这与比利时拥有全球最大的汽车集散港有关。此外,英国和泰国、菲律宾等东南亚国家也是新能源乘用车的主要出口目的地。而墨西哥、沙特、俄罗斯等国进口我国车辆以燃油车为主。

3)价格层面看,我国出口电动车均价不断提高,呈现高端化趋势。从海关总署数据看,我国整车出口平均价格从2018年的8.5万元提升至2022年的12.2万元,除了插电混动乘用车的出口均价有所下降外其余车型均价均有提高。其中,新能源车出口均价从2020年的1.5万美元提升至2022年的2.3万美元。

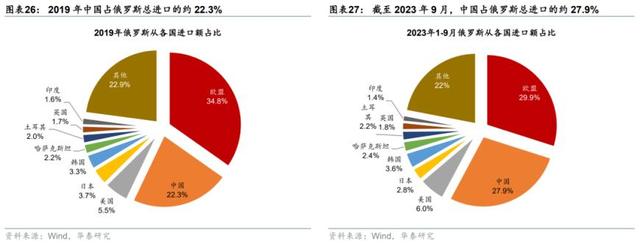

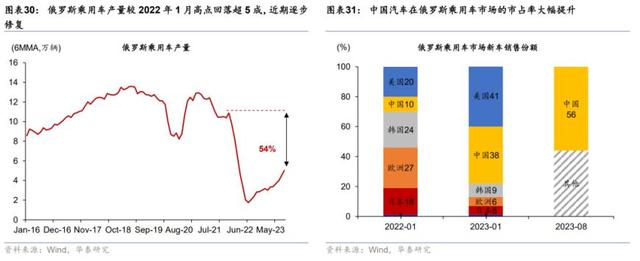

值得注意的是,2023年,中国在俄罗斯的进口国中份额从2019年的22%上行至约28%,份额上行约6个百分点,增长最快的品类为车辆,但2024增速可能放缓。车辆在中国出口俄罗斯商品总额中的份额分别从2021年的7%大幅上行至21%,中国燃油车替代日韩欧车企份额、市占率大幅提升。2023年1-11月同比增速达到673%。

1)2022年以来欧洲、日韩等车企陆续退出俄罗斯市场、市占率大幅收缩,而俄罗斯由于俄乌冲突对汽车产业链的扰动、本土汽车生产大幅回落,中国汽车市占率从2022年的10%大幅提升至2023年8月的约56%,俄罗斯变成中国汽车出口第一大市场。

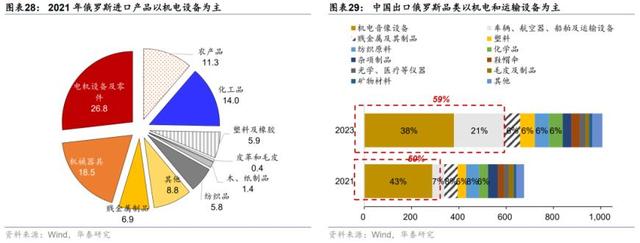

2)往前看,俄罗斯的汽车出口可能有所减速。根据IMF预测,鉴于2024年俄罗斯可能处于高通胀、高利率的环境、2024年整体经济可能有所降速,整体进口需求可能承压。此外,随着汽车供应链的恢复、俄罗斯本土汽车产量有望逐步回升,中国汽车在俄罗斯市场的份额扩张可能受到约束,但俄罗斯本土汽车生产有望提振中国汽车零部件的出口。

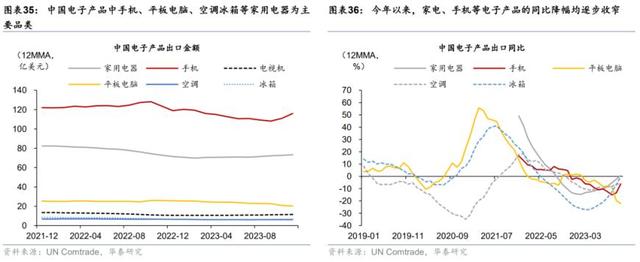

2. 全球电子及半导体周期企稳回升,有望推升中国电子产品出口

历史经验来看,韩国出口的回升预示着全球电子信息产业周期回升。2023年12月韩国出口总额同比增速录得5.1%、实现连续第三个月增长,也是2022年7月以来的最大增幅。2023年半导体和元器件行业整体处于去库存阶段,而2023年四季度至2024年上半年是智能手机等消费电子终端新品发布密集期,供给侧的创新和总量的温和复苏有望推动电子产业链出口回升。

从近两个月的数据来看,受厂商新机发售、库存回归正常水平、需求企稳和较低基数影响,中国以手机为代表的电子产品出口回暖,11月我国手机出口同比达到54.6%,剔除去年低基数影响,两年复合增速达到1.5%。

中国电子产品的出口分布较为分散——截至2023年上半年,中国电子产品的出口中对美国占比超过13%、而对韩国、荷兰、越南、日本、德国和印度的占比在4%-6%之间。

而从品类上看,手机、家用电器、笔记本电脑、平板电脑是中国电子消费品出口的主力军,手机从同比增速来看已显现周期企稳迹象。中国电子产品中手机、平板电脑、空调冰箱等家用电器为主要品类,今年以来,家电、手机等电子产品的同比降幅均逐步收窄,我们采用12个月移动平均的同比增速来看,空调的同比降幅已分别从年初(2023年1月)的25.1%收窄至0.2%,电视机的同比增速则从年初的-21.1%回升至6.9%,整体家用电器的同比增速已从年初的-14.2%逐月回升并于11月转正至0.7%;但平板电脑的同比增速仍在回落中,从年初的1.9%下行至11月的-22%。

3. 钢材的量增价跌趋势可能延续、中东国家基建活动对需求仍有提振

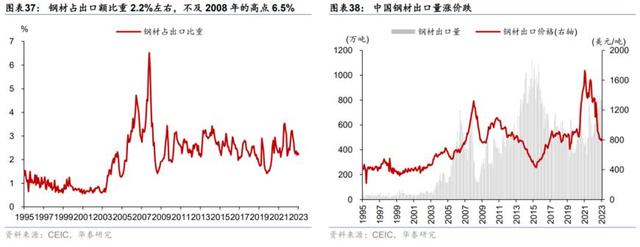

今年1-11月中国钢材出口数量同比增长约36%,根据WSA和钢联数据,钢材产量占全球的份额从2016年的53%进一步提升至56%。一方面,中国的能源等价格优势使得钢材性价比凸显,在全球生产中的份额逐步提升;另一方面,南亚国家基建项目的持续增长对钢材需求量带来提振。而2024年这一趋势可能进一步延续,但价格的回落可能影响出口额的增长、可能呈现量增价减的特征。

1)从总量上看,中国钢材出口量在2023年实现快速上行,截至11月累计同比达到36%,但与此同时,钢材的出口价格2023年11月回落约40.5%至810.9美元/吨。整体在出口额的比重在2.2%左右,不及2008年的高点6.5%(图表37-38)。

2)从地区分布来看,中国钢材主要的出口地区包括东盟、韩国、中东地区以及南亚,其中从2022-23年复合增速来看,中东国家维持较高的增长,比如对沙特/阿联酋的钢材出口额2年复合增速从20-21年的13.1%/23.6%进一步上行至33.7%/27.9%,中东地区的投资增长或对钢材需求持续带来支撑。

风险提示:

海外经济增长降速、需求不及预期;地缘政治风险蔓延、贸易壁垒加剧。

本文源自券商研报精选