2017年做汽车销售好吗(如何看待汽车经销商的业务前景?)

汽车经销商业务主要包含新车销售、金融保险、售后和二手车 4 类。从收入结构上看,新车销售是收入主要来源,从毛利和利润结构上看,新车销售毛利率较低,毛利占比也较低;售后服务和汽车金融保险毛利率较高,是主要利润来源。

现阶段,汽车经销商需重视售后与二手车的中长期发展机遇。

新车销售:盈利取决于终端价格周期及豪华车份额,价格周期取决于库存周期。2021年经销商利润好转,是因为汽车市场经过2018-2019销量大幅下滑后,2020年主机厂下调年度目标并采取因疫情引起的一系列帮扶政策,减轻了经销商的库存压力,在2021年又面临芯片短缺使得终端库存进一步降低,终端车辆供不应求。2022年开始渠道将逐渐进入降价周期,经销商的新车销售端盈利能力会有所削弱。

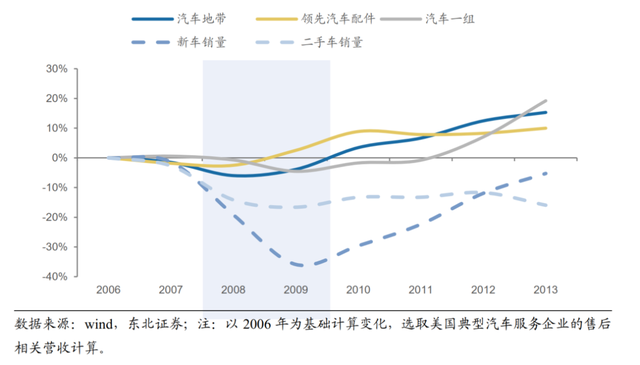

售后:经销商毛利贡献的绝对主力,是汽车市场下行期的避风港。其市场规模取决于汽车保有量而非销量,美国汽车售后市场在金融危机期间表现极具韧性。中国保有量持续增长趋势未变,平均车龄较低且增加趋势未变,过去几年消费升级带动的豪华车保有量占比提升也为售后市场带去更多机遇。

美国汽车售后市场在金融危机期间极具韧性

二手车:当前正处于二手车十年爆发期的起点。根据先导国家美日经验,乘用车报废更新率达到 20%左右二手车市场进入 10 年左右的爆发式增长期,年均增速远快于新车。伴随着二手车政策解绑,如税率下调、全面取消二手车限迁、限购城市设置小客车周转指标等,下一步还有可能明确二手车商品属性、修订《二手车流通管理办法》等,2025 年有望实现二手车交易量与新车销量持平,二手车业务将成为经销商企业重要利润增长点。

如何看待疫情、直营及电动化的冲击?

1. 疫情:冲击短期汽车市场,经销商新车端受挫,中长期汽车市场仍有空间。

各地散发疫情严重冲击二季度汽车市场,预计2022年全年需求将有小幅下滑,经销商新车销售业务将受到一定的冲击。

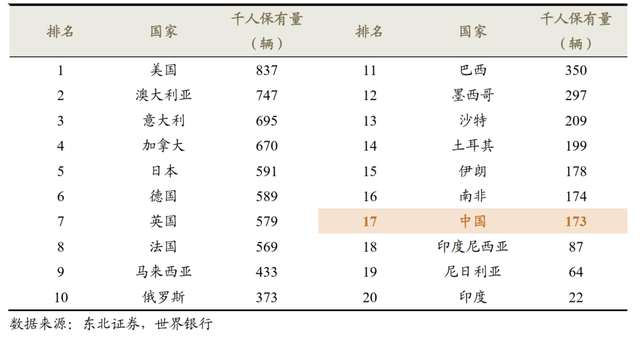

但长远来看,2019年乘用车千人保有量仅 173 辆,2017 年以来的市场调整符合国际普遍规律,考虑到中国经济在相当长一段时间内仍将保持稳健增长,中国汽车市场将迎来较长时期的低速增长期。

2019年全球主要经济体的千人汽车保有量

2. 直营:新势力企业选择直营的底层逻辑在于提高盈利。

购物中心和线上的流量成本很低,当销量规模起来之后,直营模式下卖一辆车的销售成本可能只有传统授权模式的 1/2~2/3。但是直营不会全盘取代授权,直营、代理、授权将长期并存。传统车企仍倾向于授权,或部分尝试代理。威马、哪吒探索直营后回归授权,小鹏在各个环节开展与经销商的深度合作。电动车目前处于渗透期,供不应求阶段直营可赢得高利润,但在供过于求时大量的重资产直营渠道将成为沉重负担。

3. 电动化:展望 2025 年,新车销售端遭受一定冲击,售后端产值尚可。

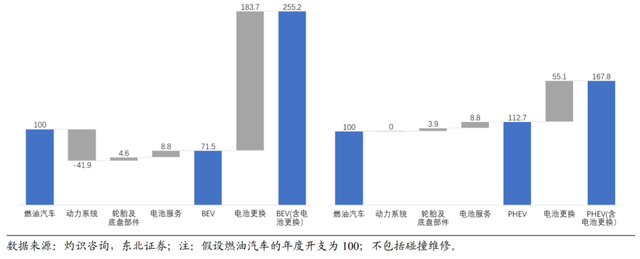

电动车汽车现阶段多选择直营,经销商新车销售端将遭受一定冲击。由于头部新势力企业多数选择直营,且越来越多的传统车企在进军电动车领域开始试水直营,因此“电动化+直营”将给经销商带来较大冲击。据预测,2025 年 NEV 销量中直营占比约 38%,达 396 万辆,剩下 62%为经销商(授权或代理),达 646 万辆;燃油车销量较 2021 年大幅下滑 30%,传统燃油车经销商迫切需要向电动车领域布局。整体经销市场销量较 2021 年下滑约 11%,受冲击程度相对较小,电动化布局良好的经销商新车端冲击有限。售后端常规维修保养 BEV 开支小于燃油车,但考虑事故车,BEV实际售后开支并不显著低于燃油车。

燃油车/BEV/PHEV生命周期内保养和维修的年度开支比较