汽车拆车坊(报废车增加一倍 2027拆解业市场规模达1241亿元)

今年3月,《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《以旧换新方案》)的出台,无疑将掀起一波汽车等耐用消费品以旧换新消费热潮。

在《存量车进入到大规模报废阶段 拆解行业产能过剩》一文中,我们分析了正规拆解企业“吃不饱”,运营很难赚到钱 ;汽车回收拆解量不足注销量的50%;拆解业目前仍以粗拆为主,精拆比例较低;“三高”(固定摊销、 环保支出、税费)导致利润率低等现状。《以旧换新方案》的落地将利好汽车报废、拆解以及再制造等行业。

《以旧换新方案》中有几个非常明确的重点内容我们拎出来做一分析。

到2027年报废车回收量较2023年增加一倍

《以旧换新方案》中明确:到2027年,报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。

关于汽车报废和回收量,这两个数字都需要再推敲一下。2023年我国报废汽车数量已经达到1680万辆,如果按照回收数量50%测算约有840万辆,到2027年增加一倍的话是1680万辆。事实上,有更多报废汽车流入“黑市”。如果相关部门加强引导,提高正规渠道的汽车回收量,这一数字还有更多的增长空间。这也就意味着为拆解企业增加了车辆供给,新方案一定是利好汽车拆解行业。

参考最近三年数据,如果未来汽车保有量增速维持5%,2027年完成报废回收量翻一倍的目标,未来几年复合增速有望保持20%,同时随着汽车回收部件再加工增多,以及报废新能源车比例提升,预计每辆汽车回收价格逐年提升。据相关机构估算,预计2027年汽车回收拆解市场规模有望达1241亿元。

值得一提的是,随着汽车向电动化、智能化发展,电池、电机、电控、线束、显示屏等零部件的回收价值更高,使得汽车精细化拆解更有必要。

利好再制造行业

2019年6月出台的《报废机动车回收管理办法》明确了报废机动车“五大总成”具备再制造条件的,可以按照国家有关规定出售给具有再制造能力的企业经过再制造予以循环利用。

尽管再制造业早已被认定是绿色低碳循环经济的朝阳产业,但汽车零部件再制造产业在发展过程中一直面临市场认知度低、产业集中度低等问题,而再制造企业最大问题是“无米下锅”,即再制造的原材料回收困难,无法形成很好的闭环。

《以旧换新方案》的出台在未来几年将释放出大量的报废汽车,这些如果能从正规渠道精细拆解后,将可再制造零部件作为原材料流入到再制造零部件企业,无疑从某种程度上可缓解“无米下锅”的问题。

当下,国内规模较大的发动机和变速箱再制造厂家的原材料大多从签约主机厂的4S店获取,这部分数量有限,因此也都存在开工不足的情况,尤其是单一品牌的再制造企业。

另外值得一提的是,截至2023年底,纯电动汽车保有量1552万辆,占新能源汽车保有量的76.04%,新能源车的渗透率还在继续增大。电动车的报废随着新能源车保有量的增多,其中“锂电”等产品回收再制造或者说是再利用则有着巨大商机。

推广“反向开票”,降低拆解企业税负

当前汽车拆解行业的主要收入包括分类销售大宗商品(废钢、有色金属、橡胶等)以及零部件(电池、发动机等),显性成本有回购报废汽车+拆解成本+折旧摊销+必要费用,还有一大块的隐性成本则是无法取得销售发票的情况下,增值税无法进项抵扣,所得税不能扣减成本。

考虑到回收企业开展废旧物资回收及销售,属于增值税应税项目,应当取得发票。但实践中,回收企业通常难以取得发票,致使回收企业不得不自制内部凭证作为税前扣除凭证,但并不能得到全部税务机关的认可。一旦回收企业自制的内部凭证被税务机关认为不符合规定,不允许税前扣除,税务机关可能要求回收企业调增企业所得税或认定回收企业涉嫌偷税,并对其进行税务处理和处罚。

而个人所得税方面,个人销售废旧物资属于其个人财产转让所得或经营所得,应当缴纳个人所得税。回收企业从上游车主收购货物,回收企业向车主支付收购款,应当履行代扣代缴义务。但实际上,回收企业通常很少履行代扣代缴义务。对于车主属于偷税,对于回收企业,如果其未履行代扣代缴义务,根据相关税务规定,税务机关有权对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

《以旧换新方案》在税收政策方面给予了支持:推广资源回收企业向自然人报废产品出售者“反向开票”做法。配合再生资源回收企业增值税简易征收政策,研究完善所得税征管配套措施,优化税收征管标准和方式。

新方案税收方面的支持意义很大。

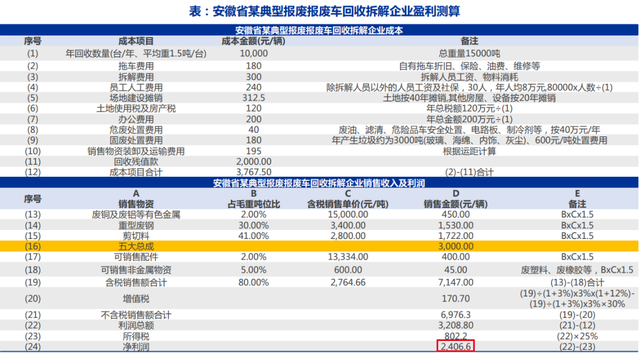

以安徽省某典型报废报废车回收拆解企业为例,盈利测算如下:

资料来源:中国物资再生协会、申万宏源研究

该企业拆解产能10000辆,增值税按照简易计税3%税率计算且享受30%退税,企业所得税不考虑“反向开票”满产状态下每辆车亏损289.7元。

若五大总成可以销售给再制造企业,增值税按照简易计税3%税率计算且享受30%退税,同时允许“反向开票”,该企业单台汽车利润则扭亏为盈,每台净利润则可达2406.6元。

资料来源:中国物资再生协会、申万宏源研究

由此看,完善税收支持政策。推广资源回收企业向自然人报废产品出售者“反向开票”做法对行业的起着无足轻重的作用。