汽车胶管行业(汽车胶管显著受益电动化趋势,川环科技:绑定头部客户迎来高增长)

(报告出品方/分析师:兴业证券 董晓彬 戴畅)

1、汽车胶管:电动化尤其混动化驱动单车价值量提升

1.1、汽车胶管:新能源车胶管用量增加,带动汽车胶管单车 ASP 提升

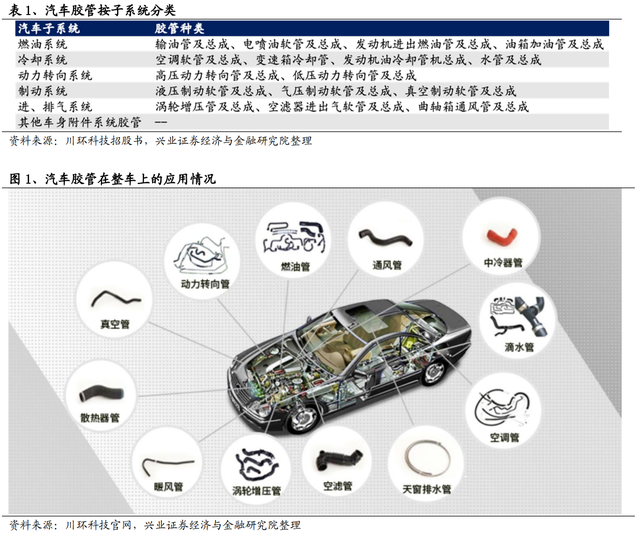

汽车胶管为整车零部件配套的基础部件,主要负责流体输送。

按照功能不同,汽车胶管主要应用于燃油系统、冷却系统、动力转向系统、制动系统、进排气系统和附件系统等,属于汽车管路系统的一部分。

应用于不同子系统的胶管,技术指标要求有所差异,主要来自环境温度、压力、弯曲半径、输送介质、脉冲寿命、胶管内径、渗透性、废气排放、介质(如燃油和制冷剂)的变化等。

新能源带动整车对冷却管路需求,混动管路系统更为复杂,单车用量显著提升。

燃油车冷却胶管主要应用于空调系统和发动机,管路数量和复杂度相对较低,而新能源汽车新增了三电系统(电池、电机、电控)的冷却/加热,对热管理要求更高,整车散热体系分布更为分散,导致冷却管路单车使用量提升。

纯电车动力系统制冷减少了发动机部分,新增三电系统制冷,而混动车型则同时具备燃油和 电动两套动力系统,管路系统复杂度更高,热管理难度和要求较大。

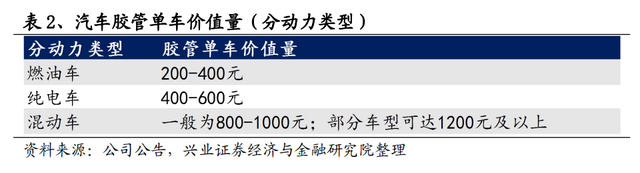

整车胶管用量方面,纯电车一般使用 20-35 组,混动车用量可达 40-50 组,为燃油车用量 3 倍左右。

汽车胶管受益于电动化趋势 ASP 提升明显,其中混动车型单车价值量较高。随着新能源渗透率提升,混动继续放量,汽车胶管平均单车价值量有明显提升趋势。

1.2、市场规模:2025 年有望达 132 亿元,2022-2025 复合增速 15.2%

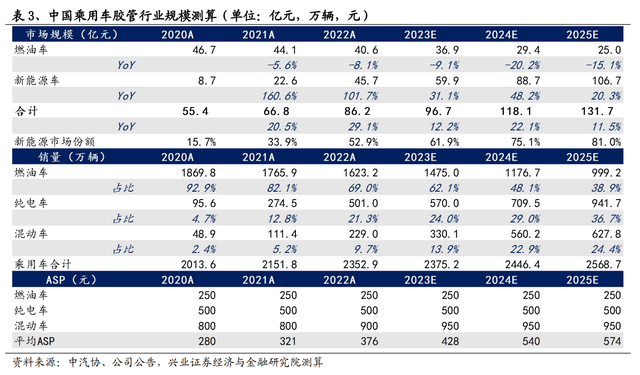

国内乘用车胶管市场规模 2022 年约为 86 亿元,有望于 2025 年达到 132 亿元, 2022-2025 年 CAGR 为 15.2%。

汽车胶管行业主要受益于新能源渗透率尤其是混动渗透率提升,带来单车 ASP 上行。经测算乘用车胶管行业规模 2025 年市场规模有望达到 132 亿元,2022-2025 年 CAGR=15.2%。

车 ASP 于 2020-2023 年呈现提升趋势,原因为混动中单车价值量较高的插混车型在混动中占比有边际提升趋势。)

1.3、竞争格局:当前外资主导,国内胶管龙头伴随自主整车快速崛起

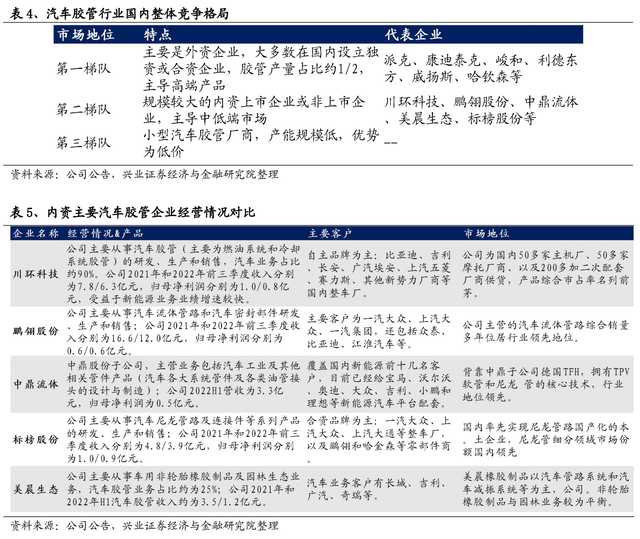

外资企业主导,随新能源渗透率提升,内资企业凭借低价优势份额逐步提升。

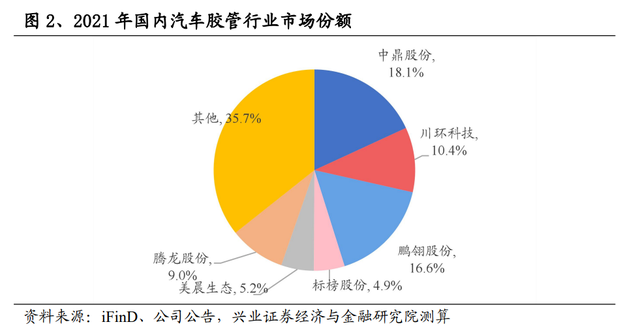

国内汽车胶管市场大约有 50 多家企业,其中外资约 15 家,位列第一梯队,汽车胶管产量占市场二分之一,并且占据高端市场的主要份额;内资企业随我国汽车工业高速发展,产品具备高性价比的优势,成为自主品牌的主要供应商,并逐步进入合资及外资企业供应商,规模较大的企业有川环科技、鹏翎股份、中鼎流体、标榜股份和美晨生态。

随着新能源渗透率提升,乘用车终端市场竞争加剧,自主整车崛起带动整车行业格局变迁,配套关系绑定带来胶管行业格局或将重塑,自主体系的汽车胶管企业发展迅速。

行业格局相对分散,川环科技 2021 年市占率约为 10.4%。

整体胶管竞争格局而言,当前仍以外资零部件公司为主导,配套合资车企客户较多。

内资企业中,中鼎股份、鹏翎股份、川环科技、腾龙股份、美晨生态、标榜股份等份额较高,后续伴随自主品牌份额提升,国内配套自主品牌车企的相关企业份额有望提升。

市场份额测算方法:根据每家公司 2021 年披露的分产品类型营收占比,计算出汽车胶管业务规模,除以 2021 年中国乘用车胶管市场规模(参见 1.2 节市场规模测算),得到每家公司汽车胶管业务市场份额。

美晨生态汽车胶管业务:2021 年美晨生态营收 57.3%为橡胶制品,根据历史披露信息,橡胶制品中,汽车橡胶减震业务和汽车胶管业务大约各占一半。

标榜股份汽车胶管业务:主要包含其动力系统连接管路和冷却系统连接管路产品,2021 年占总营收约 69%。

中鼎股份汽车管路业务:中鼎流体+安徽特思通。

2、川环科技:国内胶管龙头,绑定头部自主客户迎来放量期

2.1、车用胶管龙头,汽车管路全面配套

二十年车用胶管产品研发、生产和销售经验,汽车管路全面配套。公司2002年成立,位于四川省达州市大竹县,隶属于汽车零部件行业,被中国橡胶工业协会表彰为“中国胶管十强企业”。

公司两大核心业务分别为汽车胶管业务和摩托车胶管业务,是市场上主流车用胶管供应商,产品涵盖汽车燃油系统、冷却系统、制动系统、动力转向系统、进排气系统及车身附件系统胶管。

广泛覆盖一线新能源车企,新获订单充沛。

公司通过多年在汽车领域的聚焦发展,产品具备优异的性价比,叠加在自主品牌的客户资源优势,目前公司主要新能源客户涵盖比亚迪(王朝系列,海洋系列、腾势系列、军舰系统等多个车型项目)、广汽埃安(全系)、五菱、哪吒、北汽极狐、长安深蓝、赛力斯、吉利、极氪、东风岚图、零跑、理想等。

头部混动客户已实现深度绑定,后续混动放量,公司充足在手订单有望支撑收入上行

公司毛利率业内领先,2021年以来受原材料价格上行影响,毛利率承压。

胶管产品特点小批量多品类,需要针对每款车型定制设计开发,成本结构中制造费用与人工成本相对较高。

川环科技公司位于四川达州,当地人工成本相对华东华北地区相对较低,凭借人工成本优势,公司毛利率水平相对同行较为领先。

2021年由于橡胶,尼龙等主要原材料价格上涨,行业整体毛利率进入下行区间,后续伴随公司新能源业务占比提升,叠加产品升级,以及原材料有望进入下行区间,公司毛利率有望企稳回升。

2.2、深度绑定头部自主新能源客户,新能源业务迎来放量期

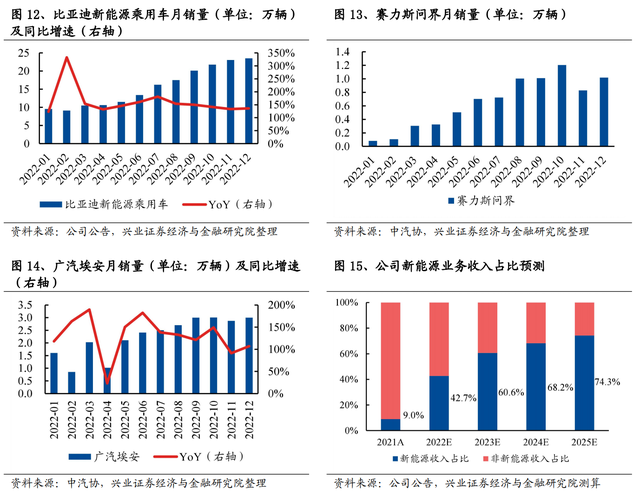

川环科技深度绑定头部新能源客户,新能源业务占比有望迅速提升。比亚迪、广汽埃安和赛力斯为公司主要新能源客户,预计将在未来 3 年贡献公司新能源业务重要增量。

2022 年比亚迪新能源乘用车、广汽埃安和赛力斯问界销量分别为 186.3/27.1/7.8 万辆,比亚迪/埃安新能源车销量同比增速分别为 208.6%/125.7%。

伴随头部客户新能源车型放量,预计公司配套新能源车型收入占比有望从 2021年不到 10%提升至 2023 年约 61%(根据对公司主要车企客户新能源业务部分收入预测及公司总营收预测,测算所得),新能源业务占比有望显著提升。

3、固定资产扩张提速,未来收入增长可期

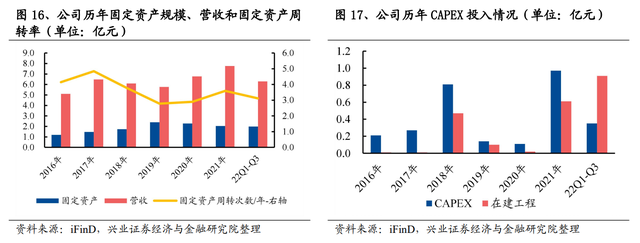

公司产能/产值建设规模随新能源订单量增加快速提升。

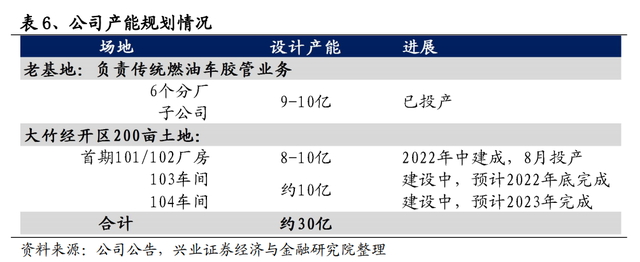

公司 2021 年原有设计产能约 10 亿元,集中于公司老基地,主要负责燃油车胶管生产,随着 2021-2022年新能源客户放量,订单和项目迅速增加,公司于达州市大竹经开区新征 200 亩 土地,重点针对新能源业务订单建设产能。

新基地共分为两期建设,第一期 101、102 厂房于 2022 年年中建设完成,第二期 103、104 车间预计将于 2023 年投产(其中 103 车间预计于 2022 年底建设完成,主要用于生产车用尼龙管路),新厂房建设完成后对应业务产值约为 18-20 亿元,新建产能全部达产后公司总产值预计将达到 30 亿元。

高 CAPEX+固定资产规模增长迅速反应公司未来较好的增长预期。

川环科技上市以来固定资产实现高增长,从 2016 年 1.2 亿元提升至 2022 年前三季度达到 2.0 亿元规模,营收增长趋势基本匹配/略高于固定资产规模,固定资产周转次数提升,反应公司运营效率提升。

公司 CAPEX 在上市后明显提升,2021 年 CAPEX 近 1 亿元,达到历史新高。后续伴随 103,104 号工厂陆续建成投产,预计公司未来几年固定资产规模将持续提升。

4、原材料价格有望进入下行区间,公司盈利能力有望提升

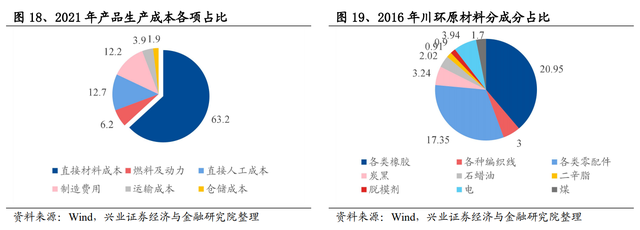

胶管主要原材料与石油价格高度相关,原材料占成本比例较高。

汽车胶管原材料主要成分为橡胶和尼龙,其他成分也多为石油衍生产物,原材料价格与石油价格具有较高的正相关性,2021 年川环科技直接原材料占产品生产成本 63%,相对较高。

合成橡胶和尼龙价格后续或将进入下行区间,公司利润增速有望高于营收增速。

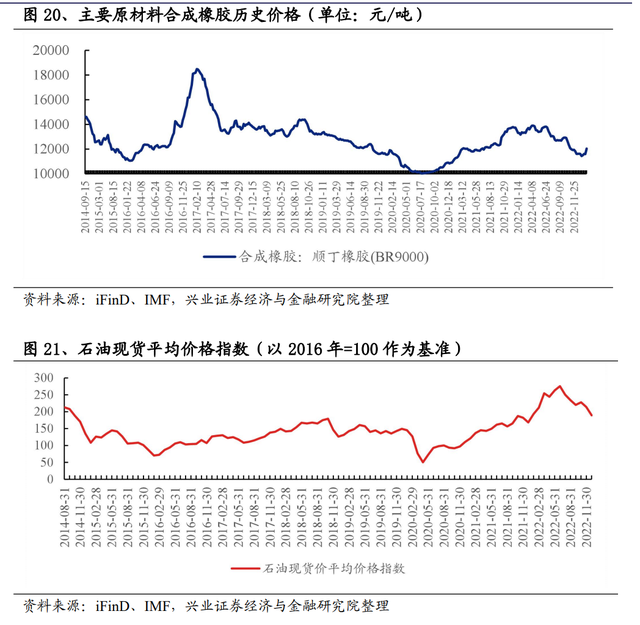

川环主要使用合成橡胶生产汽车胶管,其中顺丁橡胶是合成橡胶主要品种之一。

复盘合成橡胶(顺丁橡胶)价格和石油现货指数,从 2014 年到 2022 年两者走势基本吻合,自 2021 年开始震荡上升,2022 年合成橡胶和石油价格整体处于历史较高水平,年中达到峰值后逐步体现下降趋势。

若后续原材料价格回落,则公司毛利率有望企稳回升,同时盈利能力有望提升,利润增速或将高于收入增速。

5、报告总结

汽车胶管行业充分受益电动化尤其混动化带来行业规模扩容,国内胶管企业有望伴随自主整车崛起迎来规模扩张。

随着新能源汽车渗透率提高,汽车胶管的应用存在结构性用量增加趋势,重点体现在电动车制冷管路系统复杂化,其中混动车由于具备两套系统导致胶管用量显著增加,单车价值量将从传统燃油车 200-400 元提升至 800-1000 元以上。

经测算,国内乘用车胶管市场规模有望于 2025 年达到约 132 亿元,其中新能源汽车胶管市场规模约为 107 亿元,2022-2025 年 CAGR 约为 15.2%。

川环科技当前市占率约为 10%,后续有望凭借新能源胶管放量、绑定自主客户结构优势、成本优势,市场份额有望提升。

公司深度绑定比亚迪、赛力斯等头部新能源车企客户,新能源车胶管配套进入放量期。

伴随新能源车放量,公司配套新能源相关管路产品价值量提升,新能源业务迎来放量期,公司深度绑定比亚迪、赛力斯、广汽埃安等新能源乘用车客户,后续有望伴随头部新能源客户放量带来新能源相关配套放量,公司新能源业务收入进入快速放量期。

产能扩张提速有望驱动收入高增长,原材料价格或将下行有望驱动盈利能力提升。

伴随 101,102 新工厂逐步投产,公司 2022/2023 年预计汽车胶管产能分别为 10/20 亿元,将匹配和支撑由新能源客户带动的收入增长,到 2025 年公司总产值有望达到约 30 亿元。

成本端来看,主要影响因素为合成橡胶、尼龙等原材料价格,与石油价格高度正相关,当前价格处于高位,后续有望进入下行区间,预期将利好公司后续盈利能力提升。

看好胶管行业电动化升级以及公司优质自主客户放量带来高增长。

汽车胶管行业显著受益电动化尤其混动化带来单车 ASP 以及市场规模快速扩容,当前公司深度绑定比亚迪、赛力斯、埃安等头部自主新能源客户,后续主要混动客户也进入公司配套体系,当前在手订单充足,固定资产加速产能释放公司收入增速有望加速。

当前原材料价格处于高位,后续若价格回落利润增速有望超过收入增速。

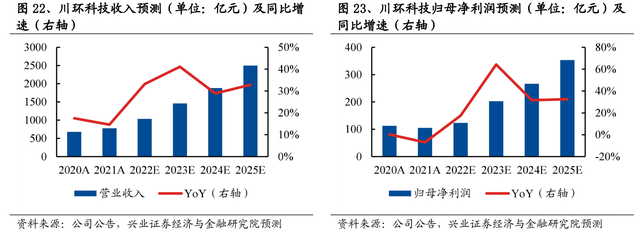

看好国内电动化尤其混动化放量趋势,公司绑定头部自主新能源客户有望迎来放量,预计公司 2022-2024 年归母净利润分别为 1.22/2.07/2.65 亿元。

6、风险提示

新能源汽车行业终端需求不及预期;

公司主要配套客户销量不及预期;

公司产能建设情况不及预期;

原材料价格大幅上行。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台