东风汽车港股(我重仓买入东风汽车集团的20个依据(数据、图表完整版))

之前发过这篇分析,但是内容、数据、图表还比较缺乏,所以补充更新了这篇分析。

回顾当下全市场所有标的,不管是A股还是港股,唯有东风汽车集团一家市净率在0.15倍、长期高分红、长期资产负债率不高的、头部特大型央企汽车公司。

单就以上4点,就很值得重点布局和定投了。再加上其他16个同样重要的投资依据,那就更香了。

注意:目前属于深度价值区间,我做的、投的也是深度价值。暂未衡量困境反转,以及新的成长期。

下面我们逐一分析:

1,技术面维度

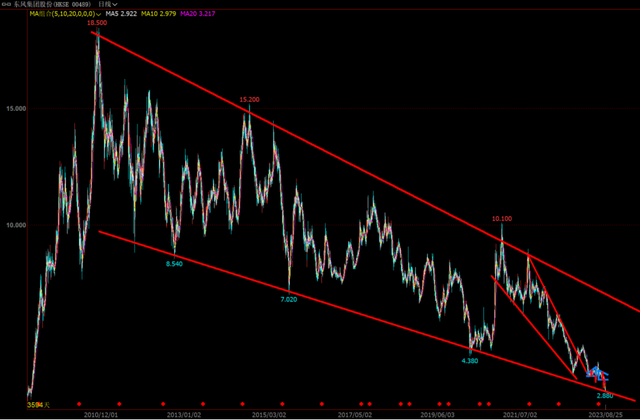

第一,东风股价正处于2009年以来,近15年最低点。

第二,资金面成交额并不显弱。

根据我的数据统计,从今年年初以来,东风汽车集团股份日均成交额,大概是在3000万港币左右。

这对75亿实际流通市值来说不算低,虽然没多高,但在成交稀缺的港股市场,已经算有量能保底。

第三,技术面上,东风目前正处于近十三年构建的长期性通道——支撑线的下沿,刚好在支撑线。

第四,流通市值极低,仅81亿港币,随便出点资金就能炒起来。

数据显示,虽然东风汽车集团总市值250亿,但实际流通盘市值仅81亿港币。扣掉大股东增持的,还剩75亿港币,折合人民币68亿左右。

流通市值仅68亿的特大型央企?

流通市值仅68亿的中国200强?

流通市值仅68亿的世界500强?

就这流通市值,你敢想象?

而这市值,随便出点资金就能炒起来。

2,基本面维度

第一,头部特大型央企汽车公司。

东风汽车是中国第二大汽车集团,中央国资委直管。东风最主要资产,又在上市的东风集团层面。

这个想必大家都有研究,就不赘述了。

第二,市净率0.15倍。

单说0.15倍这个市净率(最新是0.14倍市净率),这何止是烟蒂啊,很多烟蒂好像0.5倍市净率。

而东风堂堂央企,给0.15倍市净率。

这简直是破产价、战争价!

另外,0.15倍市净率比不少暴雷的地产公司估值还低,简直搞笑。

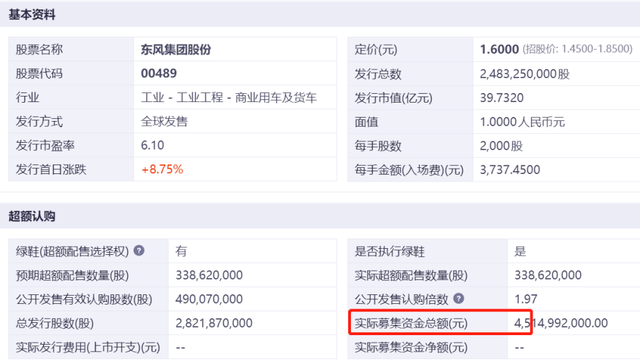

第三,上市以来不曾有任何定增和配股等融资。

这点在前面分红部分有提及,但我认为这点可以构成至关重要的单独一点。

回顾A股和港股这么多年来,IPO、定增融资、发可转债、大股东减持等,类似案例简直不胜枚举。

各种圈钱动作深人发指,让人恶心。

而东风汽车集团自2005年上市至今,近20年以来,从未再股权融资过,简直是投资圈一泓清流。

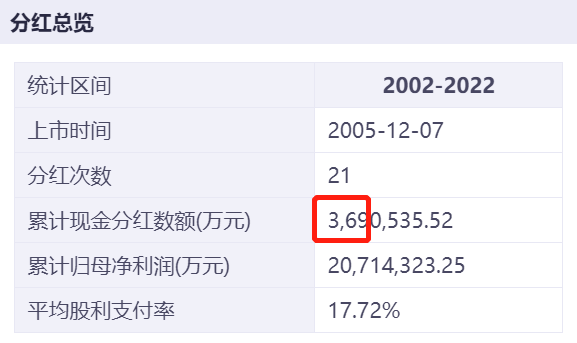

第四,长期高分红,累计分红370亿。

现在,东风集团总市值是250亿港币。但它2005年上市至今,从未圈钱过,反而累计分红370亿。

累计分红,是最新总市值的1.5倍。

是2005年IPO总融资45亿的8.2倍。

这个分红力度和分红融资比,即使在全部央企国企行列,都是排前列的,不折不扣的高分红标兵。

第五,成立至今始终经营保守,不盲目扩张、烧钱。

这一点说不好听是躺平,吃老本。

但另一面去看。

扩张导致负债累累、又贪又拿又吃的央企还少吗?公司不盲目乱扩张、大肆烧钱,何尝不是优点。

第六,长期资产负债率不高。

我非常不喜欢高负债的公司。

因为我发现企业失败,极大程度上是因为盲目扩张、资产负债率过高,然后现金流断裂导致失败。

所以投资时会格外看重公司近10年资产负债率变动,直接删除负债率超过50%的、非金融类企业。

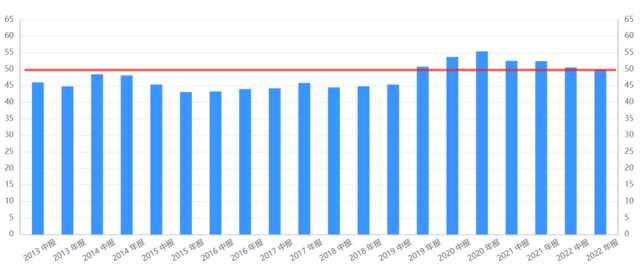

具体来看,东风汽车集团的近10年资产负债率,稳定在50%档位,这个负债率本身就不高。

相比重资产、周期长的汽车制造业,负债也算小的了。

此外,东风汽车集团下面还有数家搞汽车金融、放车贷的公司,扣掉这些金融属性业务负债更低。

预计扣除后,负债率可能40%左右。

3,回购和增持维度

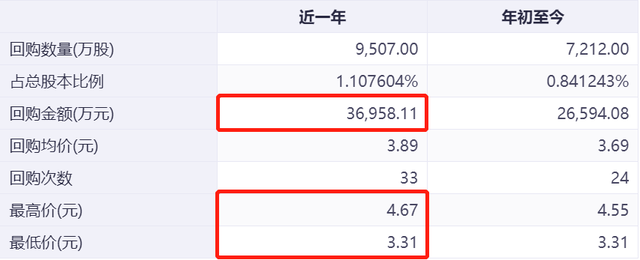

第一,公司去年以来持续回购、注销。

根据数据显示,东风汽车集团近一年已经回购9500万股,回顾金额3.7亿,这些回购将悉数注销。

根据记录显示,目前东风已经全部注销这9500万股回购的股数。

根据公告,回购总金额10亿左右,最高回购流通盘10%左右,预计中报静默期后会继续回购注销。

扣除已回购部分,还能回购6-7亿。

而在之前注销和近期下跌后,东风集团市值更小了,目前流通市值仅81亿港币。

第二,控股股东也曾大手笔增持1.73亿股。

我统计了下,目前东风的控股股东,近一两年通过港股通通道,累计增持了1.73亿股东风流通股。

占流通盘6.27%,增持金额6亿多。

对东风的持股比例也从67%加到近70%。

4,优质资产维度

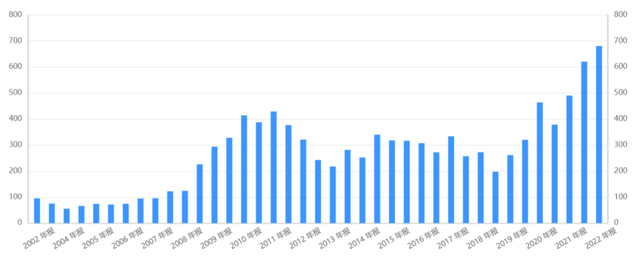

第一,现金非常充足,甚至是市值的3倍。

自2002年以来,东风集团账面上的现金持续走高。截至2022年年报,账上货币资金已有680亿。

注意这是人民币的,按目前汇率0.93左右,换成港币是730亿。

而目前最新港股总市值是250亿港币。

粗略计算,账上现金是市值的3倍,而它的资产负债率还不高。

第二,股权投资较多,且变现很多。

东风持有A股东风汽车的57%股权,目前市值是60来亿。

以及间接控股的A股东风科技,归属到东风集团持股38%(75.87%的一半),目前市值也有23亿。

以及2019年投资T3出行,投资了16亿。

还有上市公司中铁特货,持有2.8亿股,最新市值也在10亿左右。

光这些,就已经110亿人民币了。

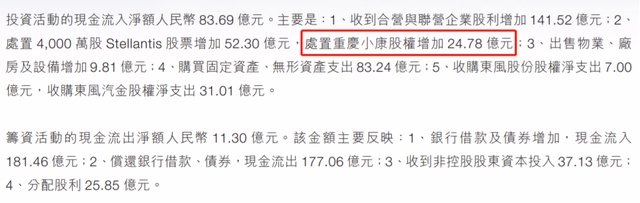

再说下高水平操作赛力斯(原小康股份)的事,在小康和华为合作之后股价暴涨,东风也在此区间大手笔甩卖小康股权,获得较多现金,投资收益很可观。

去年减持获得的投资收益,就有19亿(目测已全部清仓,只剩集团控股股东持有的20%多股权)。

东风集团股份还曾在2014年PSA集团陷入财务危机时,以8亿欧元(折合人民币约66.91亿元)购入PSA集团14.1%的股权,与法国政府、标致家族并列为第一大股东。

后与FCA(菲亚特克莱斯勒)合并为Stellantis公司,股价大涨,东风也因此获得近3倍投资收益。

根据东风集团此前公告统计,通过前后减持原PSA集团和Stellantis股份,东风集团累计套现已超14.95亿欧元(约112.34亿人民币)。

在连续减持套现后,目前东风汽车集团还持有1亿股Stellantis。现在每股股价+每股分红1.4欧元,起码合计20美元,价值146亿人民币。

还有Stellantis分派Faurecia(佛吉亚)股权,市值也在5亿左右。不过目前查不到该股票具体情况。

仅此两项剩余股权,就是港股流通市值81亿港币的2倍。

因此,虽然东风入股的战略目标没达到,但投资收益还是很可以的。

第三,商用车行业龙头之一。

在行业分布上,东风汽车集团其实是归属于工业工程-商用车,也就是轻卡、重卡、载货汽车等等。

东风在商用车领域,也是当之无愧的行业龙头之一,市场份额始终在10%以上。

近期虽份额下滑,但实力依然还在。

而这部分的估值,起码能值200-300亿市值,却被市场“暂时忽视”,没有被计入。

第四,合营公司账面记账估值较低。

大家都知道,东风的利润贡献主要来自两大现金奶牛——东风日产和东风本田,在之前十来年里,这两者每年贡献净利润约110-120亿。

每年获得的净利润,也都给分红分了(大头分到了东风层面,小头分到咱小股东层面)。

在账面上,东风对这两大现金奶牛,以及和标志雪铁龙合资的神龙汽车,账面登记400亿人民币。

相比它们的品牌、利润,记账估值较低。

至于自主品牌、自主乘用车啥的,就当个添头了。

5,潜在利好维度

第一,新任董事长可能即将上任变革。

目前东风汽车集团的董事长已经离任近半年了,因此东风新任董事长随时可能被任命上任、变革。

另外,目前一汽集团好像也没有董事长。

第二,汽车出口蓬勃发展。

目前,国内汽车市场竞争很激烈,未来大的方向应该是出口,以性价比争夺国际汽车市场的份额。

据说这几年汽车出口数据增速很快。

第三,汽车对经济影响较大,对GDP的贡献在10%左右。

根据数据统计显示,汽车消费是稳定经济的主要抓手,产业复杂、长条,对GDP的贡献在10%左右。

对稳住整个经济大盘有不可或缺的作用。

经济复苏离不开汽车消费复苏。

第四,有随时可能出现的政策鼓励汽车消费政策。

要想经济稳定、复苏,汽车是跳不过去的环节,有随时可能出现的、政策鼓励汽车消费利好政策。

面对东风历史性下跌,有人说市场永远是对的?

我承认这话有一定道理,但不是百分百正确。

举一个最简单的例子。

如果市场先生永远是对的,那巴菲特的投资算什么?他还看什么估值?我们又在市场之中投什么?

再比如东风集团今年6月前后,从3.8快速跌到3.3,又从3.3快速V型上涨到4.1,这又是为什么?

总不能说市场前一刻是对的,随即下一刻又错了吧?

图中跳空巨阴线,为分红10%除权。

注意:目前属于深度价值区间,我做的、投的也是深度价值。暂未衡量困境反转,以及新的成长。

综合以上内容,合计19个重仓和看好东风汽车集团股份的理由。大家如果有想补充的看好要点,也可以在文末留言。

上一篇东风汽车集团股份的分析是:《0.18倍市净率,股息率达9%以上,还是央企!馋哭了都》。

注意:目前属于深度价值区间,我做的、投的也是深度价值。暂未衡量困境反转,以及新的成长。